EnergyTrend储能07-27

温控系统是储能安全的重要保障,也是提升系统寿命很重要的因素之一。随着储能电站装机规模的增加,安全问题成了当前储能大规模推广和应用的核心制约因素。通过以下几个问题的相关解答,来看温控产业的发展趋势。

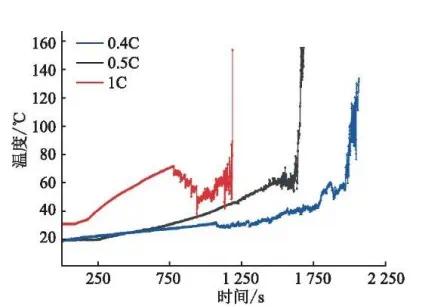

充放电倍率增大是电化学储能的升级方向,对储能热管理提出更高要求。当前,0.5C和1C的电化学储能电池为储能项目主流,相较于0.4C的储能电池,0.5C与1C的储能电池在热失控下进入危险爆发期的速度更快,储能热管理的换热效率需要进一步提高。

图表:充放电倍率为1C的电池热失控过程更短,电池模组安全性降低

目前0.5C容量型与1C能量型储能电池为市场主流

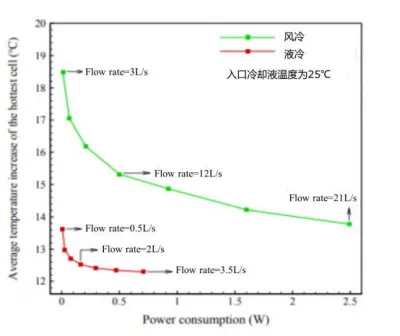

换热效率更高的液冷代替风冷为未来趋势。液冷方案具有比风冷更高的换热效率,由于液体的比热容、导热系数高于气体,且更加靠近热源,冷却效率更高,在相同功耗下液冷电池包的最高温度比风冷低3-5℃。同时液冷方案不需要设计风道,部分产品的占地面积可节约50%以上。

图表:相同功耗下液冷电池包的最高温度比风冷低3-5℃

2:电化学储能、新能源汽车、数据中心(IDC)温控的区别?

电化学储能温控核心在于提升使用寿命与安全性,对于温控设备空间限制较为宽松。电化学储能常见场景在室外,更强调温控设备的使用寿命、稳定性以及温控方案的运维成本,对设备的体积、重量等要求相对宽松。

目前风冷方案占比更大,随着新能源电站、离网储能向更大电池容量、更高系统功率密度转化,液冷方案占比将快速提升。

电化学储能、新能源汽车、IDC温控的横向对比

新能源汽车温控重视提升固定空间下的热管理效率与温控精确性。新能源汽车的热管理除对电池的温控需求外,还包括对电控、电机、乘仓的温控需求。由于动力电池能量密度更高,且车体物理空间有限,对热管理的体积、重量、散热效率、温控精度要求更高。

数据中心温控追求制冷功率提升与数据中心电力使用效率(PUE)的降低。AIGC的发展加速芯片算力提升,带来功耗大幅上升,IDC温控强调散热效率跟上芯片功耗提升速度。

此外,PUE=数据中心总设备能耗/IT设备能耗,在PUE政策收紧的背景下,热管理效率需要进一步提升,浸没式、喷淋式液冷散热方案得到进一步推广。

3:储能集中式、集散式热管理有何区别,各自需求情况如何?

按照温控系统的工作对象不同,储能热管理可以分为集中式和集散式热管理。

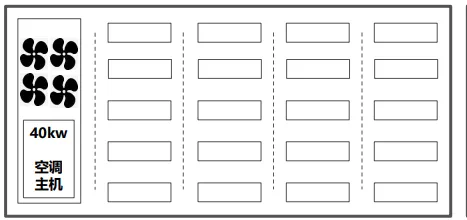

集中式热管理:一个集装箱由一套热管理系统维护,功率较高,一般为40kw及以上。

储能集装箱集中式散热结构

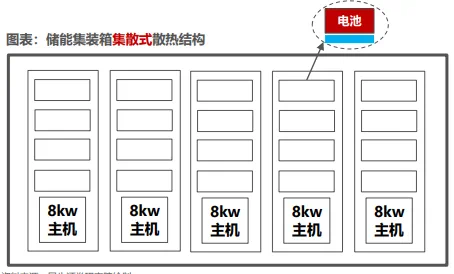

集散式热管理:对集装箱内的多个电池柜分别进行热管理,强调温度的精细化控制,目前主要由2.5-4kw机组向6-8kw机组升级过渡。

储能集装箱集散式散热结构

在储能热管理系统采购上,目前海外更强调全周期LCoS,国内更看重招标价格。

从价格上来看,集散式热管理相较于集中式出厂价更高,但集散式对热量的管理更精细化,整体效率更高,因此LCoS(全生命周期成本/累计传输的电能量)反而更低。目前海外市场更强调全生命周期成本,国内市场则更看重方案的招标价格。

4:未来热管理的形态?

冷板式液冷是最常见的间接接触式液冷技术,浸没式液冷是最常见的直接接触式液冷技术。液冷散热存在多种方案,主流的、高效率的散热方案主要包括:

1)浸没式液冷

2)喷淋式冷却

3)冷板式液冷,其中浸没式冷却效果最好,包括单相/相变冷却,对冷却液的热物理性能、稳定性、材料兼容性、绝缘性等特质有较高要求,均价更高。

冷板式液冷是目前最成熟的液冷方案,安装较为简洁,改造成本低,材料的兼容性好,发展速度最快,均价低于浸没式。

热管理未来可能的发展趋势:

1)风冷将被替代,

2)冷板式向浸没式发展,

3)热管理外置。随着芯片算力、电池能量密度、充放电效率的不断提升,设备单位时间产热量大幅提升,温控系统热交换效率的提升是行业大势。

风冷将逐步被液冷替代,浸没式液冷随着冷却液的价格下降渗透率有进一步提升的可能,以集装箱为热管理目标的外置式热管理或许是热管理方案进一步降本的尝试方向。

5:储能供应龙头如何分类?对温控方案的需求有何不同?

按照核心技术优势,储能系统的龙头供应商基本分为PCS系和电池系。其中,1)PCS系的储能龙头供应商包括Tesla、华为、阳光电源、海博思创等,

2)电池系的储能龙头供应商包括比亚迪、宁德时代等。PCS系公司更侧重于控制系统自供,电池企业通常需要系统级解决方案。

做电力集成设备出身的企业,在算法、控制系统等方面能力更强,主控系统、软件系统的自供能力较强,因此在热管理的供应需求上以向专业供应商采购核心模块化的产品为主。

做动力电池出身的企业,其软件工程师储备及软件设计能力相对薄弱,储能热管理通常需要购买系统级的解决方案。

6:以液冷为例,储能温控未来毛利率和走势?

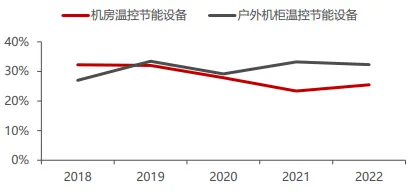

当前时点来看,行业仍处于先发企业占优阶段。以英维克作为参考,2022年公司户外机柜温控节能设备毛利率达到32.3%。

考虑液冷温控存在一定的技术壁垒,储能市场目前仍是寡头竞争的格局,我们测算当前储能温控行业毛利率在30%左右。

展望未来,短期内,我们预计行业仍将维持30%左右的毛利率。不同储能集成商的项目间热管理方案设计差异较大,储能温控产品具有高度定制化特点,储能温控企业有望在短期内维持当前毛利水平。

中长期来看,我们预计行业毛利率将维持在25%左右。考虑到储能温控产品向模块化、标准化发展,行业毛利率或小幅下滑。

由于数据中心和储能温控解决方案存在共同点,以机房温控设备作为参考,2018年至2022年英维克机房温控设备毛利率呈下降趋势,近三年维持在25%左右,因此我们预计稳态下储能温控毛利率将维持相近水平。

英维克户外机柜(含储能)温控毛利率高于机房温控毛利率

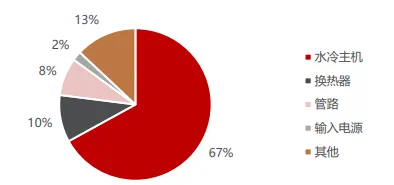

储能液冷系统成本构成

免责声明:以上内容转载自EnergyTrend储能,所发内容不代表本平台立场。

全国能源信息平台联系电话:010-65369450,邮箱:nengyuanwang@126.com,地址:北京市朝阳区金台西路2号人民日报社