集邦新能源网EnergyTrend07-31

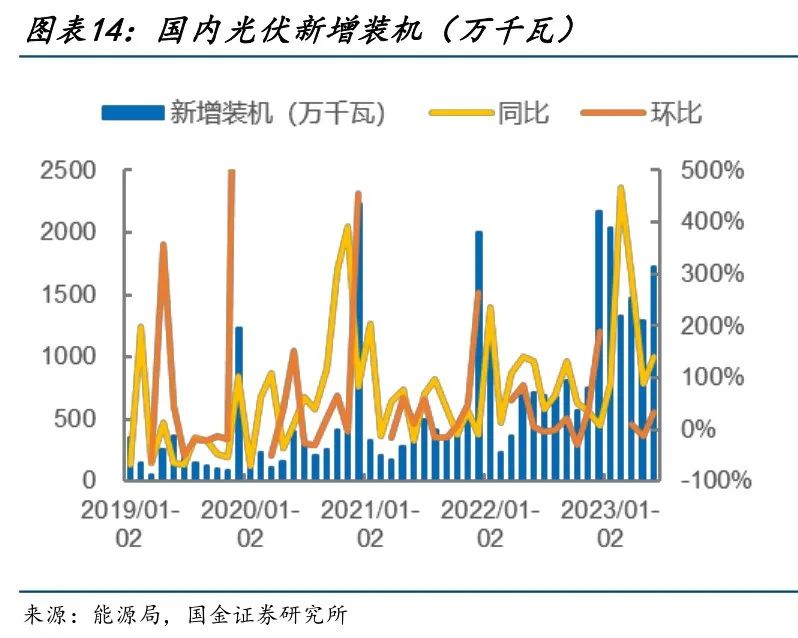

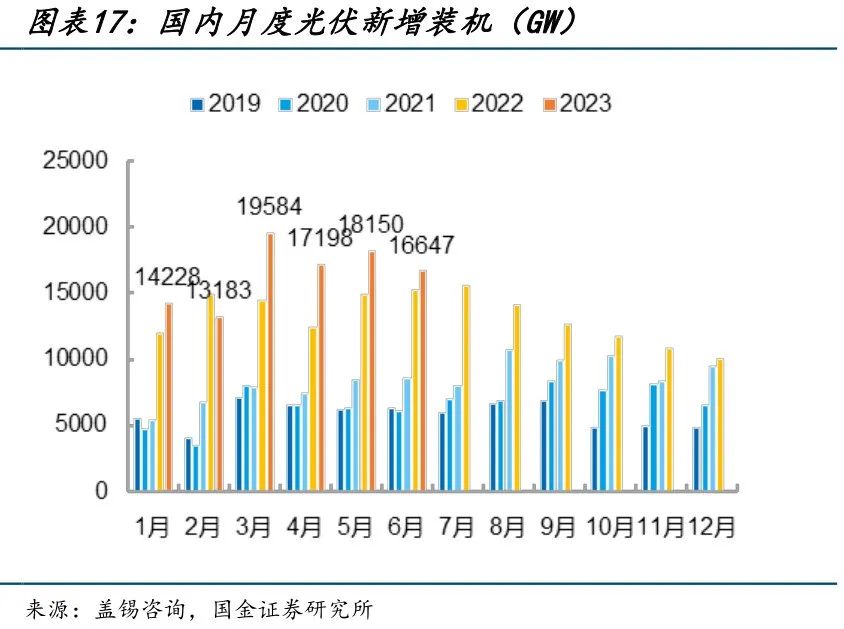

1-6月国内新增光伏装机78.4GW,同增154%,其中6月新增17.2GW,同增140%,环增33%。前期5-6月产业链价格开始快速下跌并逐渐探底,终端客户观望情绪浓重,市场对6月装机数据预期偏低,最终国内6月装机实现三位数同比增长和可观幅度的环比增长,完全可看作是一个超预期的结果。尽管6月装机高增或存在部分项目有630并网截止日要求的因素,但目前看起来,今年以来组件价格的大幅快速下降,在造成“买涨不买跌”和“激发潜在需求”两种看似矛盾的潜在影响之间,显然是后者的效果更加明显,结合前期能源局公布的风光消纳数据看,至少目前国内装机仍尚未因消纳压力产生明显的限制。

近期产业链上游价格触底,对应组件价格底部逐渐清晰,对价格快速波动较敏感的国内集中式电站需求大概率将从下半年开始加速释放,同时户用、工商业等分布式项目的经济性也随组件降价大幅提升,上半年分布式装机占比维持高位显示出潜在分布式需求的巨大弹性,我们去年年度策略预测的“国内全年新增装机150GWac、同比增速超70%”大概率超额完成。

出口:6月组件出口16.64GW,同比+9.2%

6月国内组件出口16.64GW,同比+9.2%,环比-8.3%;电池出口2.63GW,环比-51.0%,同比+47.6%。1-6月组件出口98.98GW,同比+18.1%;电池出口20.31GW,同比+79.1%;电池组件累计出口119.3GW,同比+25.4%。

在产业链价格大幅调整导致海外需求观望、欧洲进入夏休假期、国内630抢装需求发力等因素的共同影响下,6月出口数据环比略降符合预期。

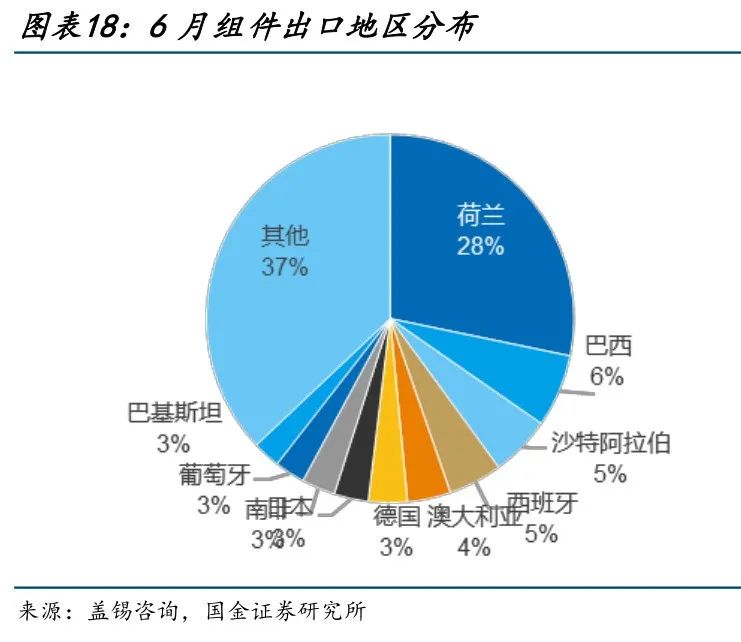

从地区分布看,南非、巴基斯坦等新兴市场组件需求继续保持快速增长,6月出口分别同比+515%/56%;向欧洲主要国家6月组件出口约8.2GW,同比-4.0%、环比-18%,主要因价格快速下跌导致欧洲库存增加,且夏休假期即将来临;1-6月对欧洲累计出口超50GW,占总出口量比例约52%,同比+20%。

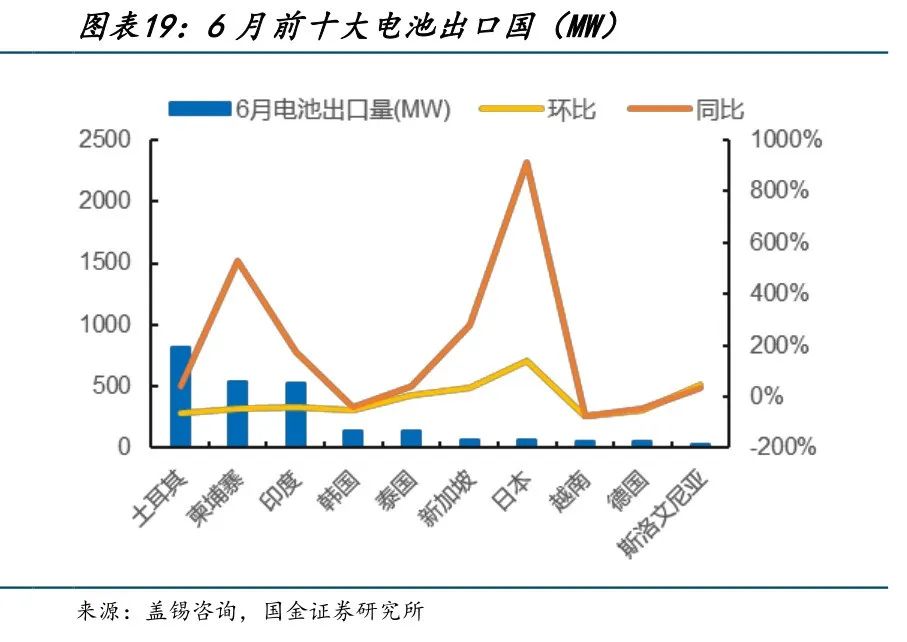

6月电池出口排名前五的国家为土耳其/柬埔寨/印度/韩国/泰国,除东南亚四国外,印度、日本出口量显著增长,一定程度上反映组件封装产能(且仅仅是组件产能)全球化的趋势正在逐步兑现。

光储平价时代来临,需求弹性有望持续超预期

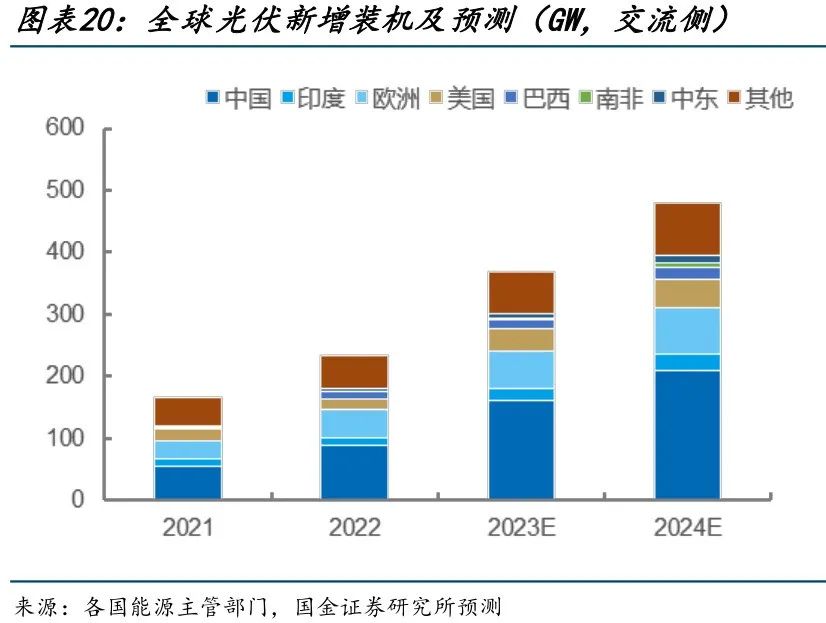

随着硅料供给释放带动组件价格下降,2023年上半年光伏需求维持高景气。考虑到组件价格下降提升光伏发电经济性,前期各地积压的地面电站项目有望快速释放,同时大量分布式潜在需求在暂无配储压力的情况下,也将充分受益于组件价格下行而大规模释放,我们预计2023年光伏交流侧装机同比增长58%至368GWac(对应组件需求500GW+)。其中,中国、美国、巴西、南非等地前期积压的地面电站项目显著放量,欧洲维持较快增速。

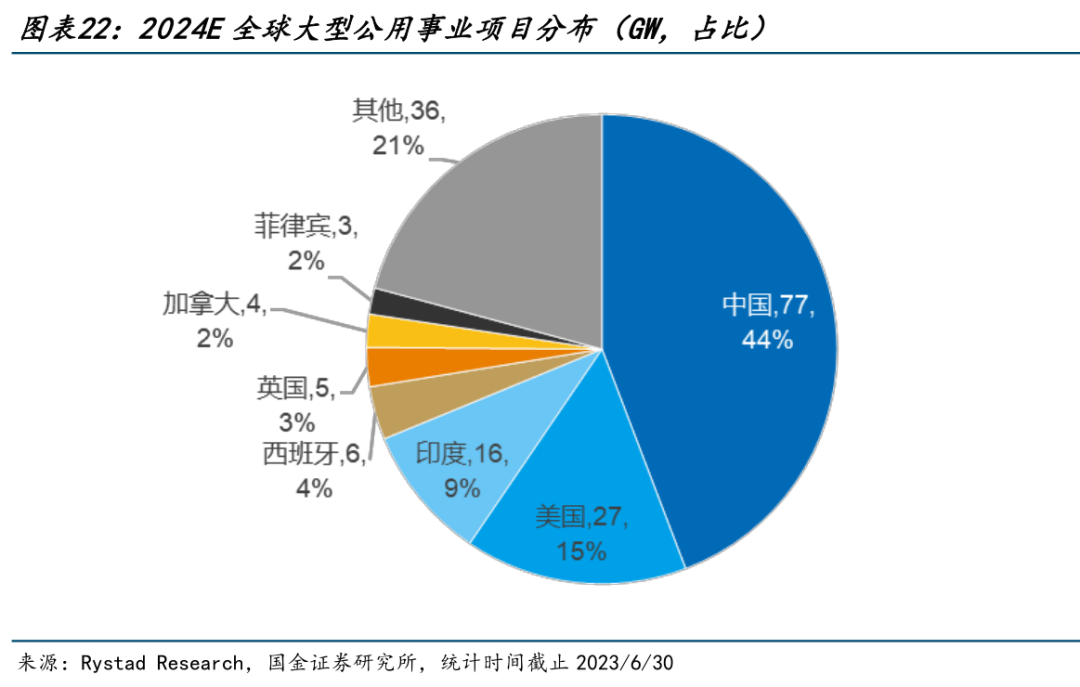

根据Rystad Research统计,截至6月30日全球大型公用事业项目库中计划2024年并网的项目规模达到173GWac,其中中国、美国、印度计划并网规模仍然保持前三,合计共占全球计划装机的69%,英国、西班牙增速亮眼。随着下半年各国能源部门审批流程逐步推进,预计2024年实际并网的大型公用事业项目将显著超过200GWac。

考虑全球终端电价水平大概率维持高位,在较低的组件价格下,即使考虑部分存在并网压力地区的少量配储需求,工商业及居民分布式项目的经济性/投资回报率预计仍将保持在具有较高吸引力的水平,分布式项目需求在2024年将仍有较强的增长动力。

综合对2024年全球公用事业/集中式项目和分布式项目需求的整体判断,预计2024年全球光伏新增交流装机增长30%至480GWac(对应组件需求600-650GW),其中,中东、非洲地区因光照资源优势、基数较低装机快速增长,其余地区维持20%-30%增速。

免责声明:以上内容转载自集邦新能源网,所发内容不代表本平台立场。

全国能源信息平台联系电话:010-65369450,邮箱:nengyuanwang@126.com,地址:北京市朝阳区金台西路2号人民日报社