黑鹰光伏04-06

【文|黑鹰光伏 王亮 刘洋 江南 】

前所未有的市场预期下,2022年的春天“淡季不淡”,上游硅料价格已是十二连涨,供应链博弈依然扑朔迷离。

我们看到,产能疯狂扩,价格持续涨,各路光伏巨头依然在追求垂直一体化的大道上一路狂奔。

不只是隆基、通威、晶澳、天合、晶科等老牌龙头,更多新进入者也一举瞄定“垂直一体化”,要干全产业链。

时下,光伏的竞争格局目前仍处于混沌状态,旧格局未打破,新格局未成型,老牌企业彼此竞局,新势力虎视眈眈,看未来,垂直一体化能否通吃一切?

本期内容,黑鹰团队统计和梳理了四个维度的内容,第一,通威、隆基、协鑫、晶科等光伏各大龙头企业从2020年至今两年多的时间在制造环节的重大投资项目;第二,光伏供应链硅料、硅片和组件等核心环节的产能情况和过剩程度;第三,十大巨头近年在产业链不同环节的产能变化,核心业务收入配比;第四,整个2021年光伏产业在不同环节的重大投资项目与投资金额。

一,2020至今9大垂直一体化巨头所有投资项目统计:91个光伏重大投资项目,总投资超5400亿元,今年以来已公布投资近1000亿

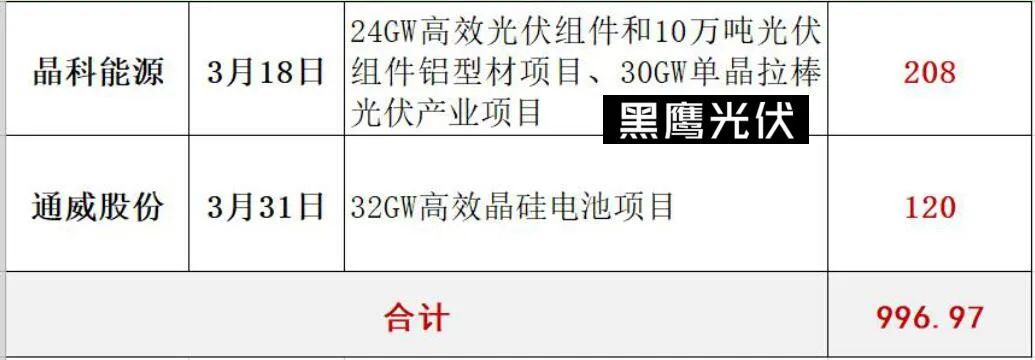

2022年开年至今,老牌光伏龙投们宣布投资的项目总金额已达到996.97亿元。

就在昨晚(3月31日),通威股份公告,将斥资120亿投建32GW高效晶硅电池产能。

3月18日晶科能源公告,拟在西宁经济技术开发区所辖南川工业园区内规划投资建设30GW单晶拉棒光伏产业项目,项目总投资约100亿元(含流动资金);拟在上饶市广信区投资建设24GW高效光伏组件和10万吨光伏组件铝型材项目,项目总投资约108亿元(含流动资金)。

再往前,3月13日晚,隆基股份公告,投资195亿在内蒙古鄂尔多斯投建20GW硅片+30GW电池+5GW组件项目。

每一个都是大手笔,每一项投资都是百亿起底。引人注目的是,不仅是传统的垂直一体化企业,一些新的进击企业也一下就瞄准全产业链,也是动辄百亿甚至千亿的投资。

比如,东方希望1500亿砸下光伏,3月中旬,年产40万吨多晶硅、10GW硅片、10GW电池片、25GW组件的一期项目开工。

吉利科技以228亿元杀入多晶硅,目标全产业链!

清电能源要建设年产40万吨工业硅、20万吨多晶硅、60GW的硅片项目!

宝丰集团准备建设35万吨/年工业硅、30万吨/年多晶硅、50GW拉晶切片、30GW电池组件,项目一期计划投资就达到200亿元。

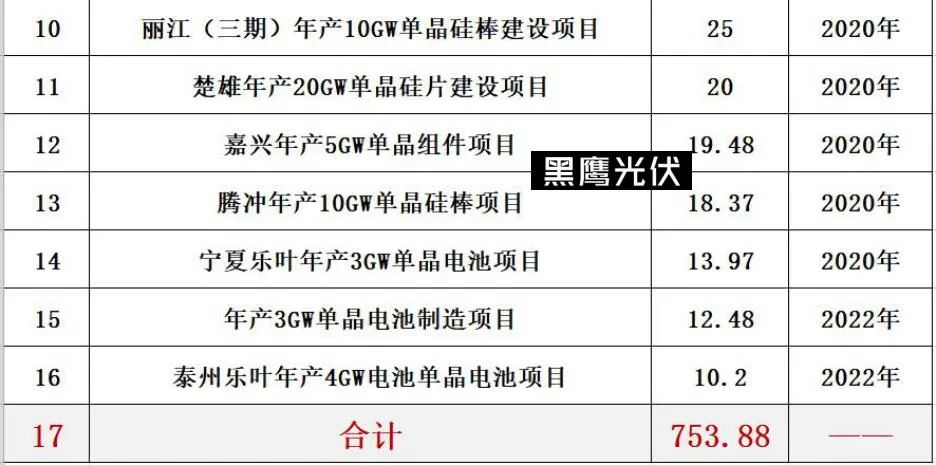

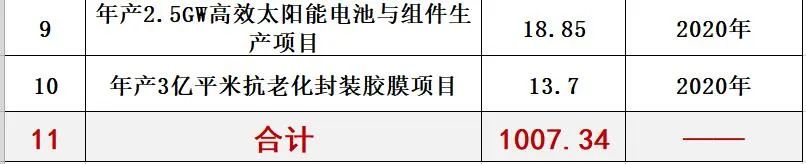

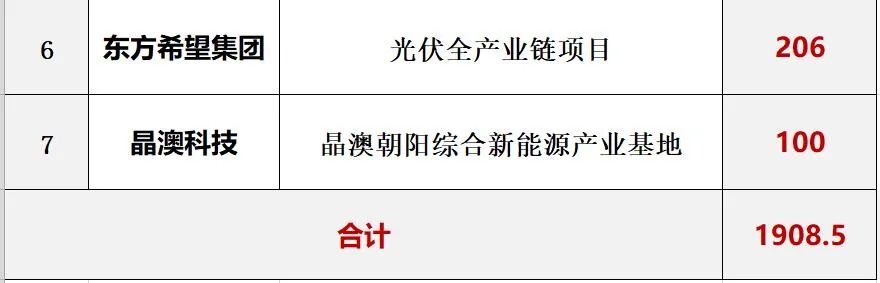

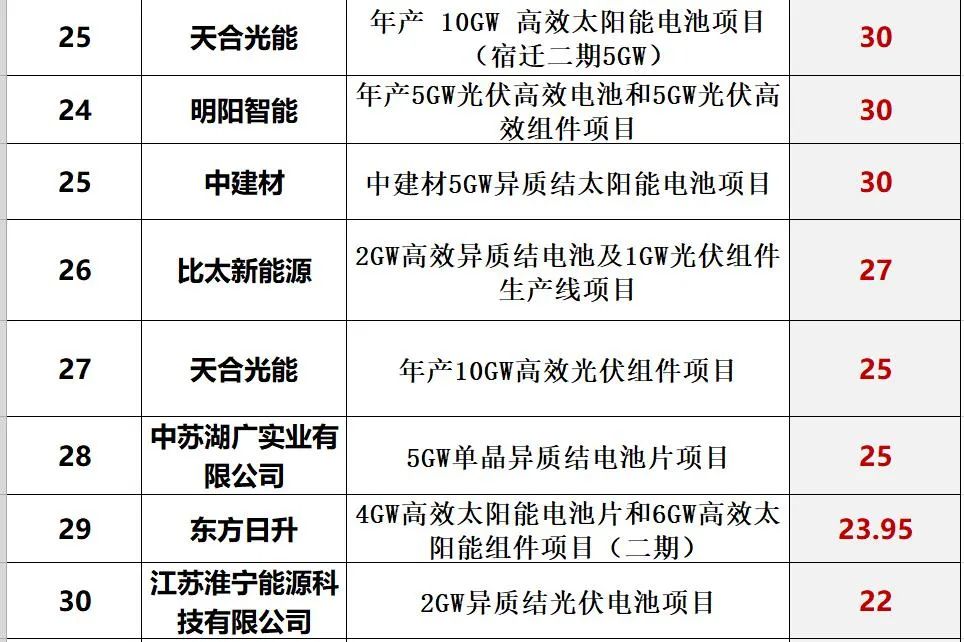

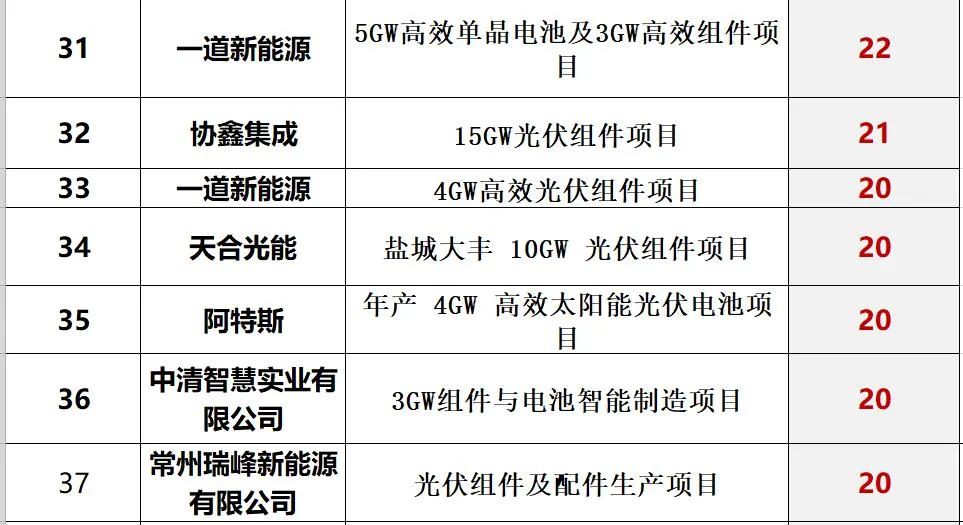

若梳理统计从2020年至今,通威、隆基、天合、晶科等龙头企业在制造环节的投资,我们可以发现,9大光伏龙头的投资总额超过了5400亿元,具体如下表:

二,光伏产业链不同环节产能均出现“内卷”,新投资者疯狂涌入,2022年硅片产能提升至597.5GW,TOP5组件企业产能或达250GW以上

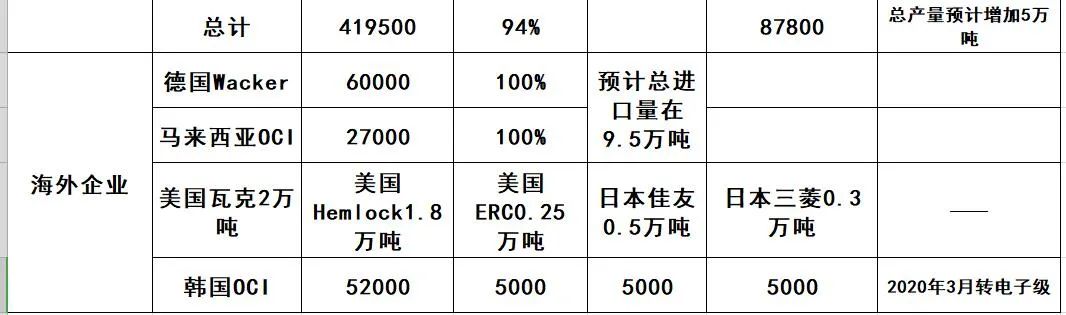

过往两年,供应链的不平衡与博弈成为光伏终端涨价的主要原因。特别是,2021年以来,上游硅料供应一直处于紧平衡的状态,虽然协鑫、通威、特变、大全等等硅料龙头纷纷宣布扩产,越来越多的资本跨界投入硅料领域,由于硅料生产的建设周期长达1年半,远高于其他主要制造环节,加之产业大环境因素,短期内,上下游的博弈还在继续。

进入2022年后,更多的投资者涌入硅料环节。未来价格如何走,综合机构与资深观察人士观点,2022上半年,产业链价格很可能保持高位,下半年才会逐渐下行。而从更长远的周期看,降价是必然趋势。

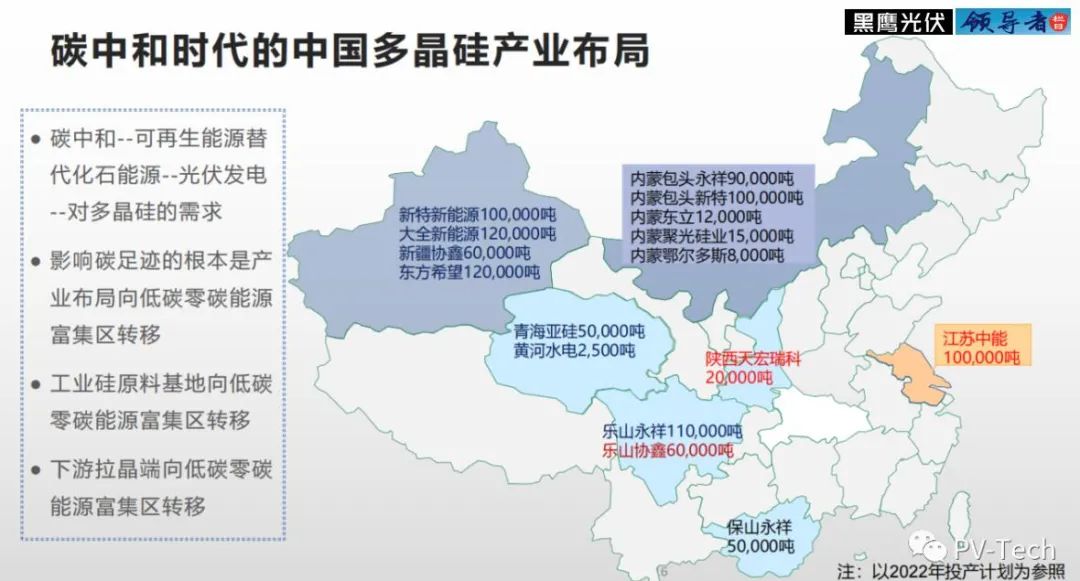

硅料环节,黑鹰光伏曾统计发现,2021年中国多晶硅在建和计划中的项目已超过25个,若全部投产,2025年中国多晶硅产能将突破330万吨。330万吨多晶硅可以生产超过1100GW硅片。伴随跟多的产能扩张,多晶硅领域虽然目前价格保持高位,但到未来一定时期,固有产能的博弈,新旧势力的博弈不可避免。

(吕锦标《碳中和时代的多晶硅产业与技术展望》)

硅片环节的内卷迅速加剧,根据光伏见闻的一份统计,2022年,单晶硅片企业产能将会从2021年的354.5GW进一步提升到597.5GW,单晶产能增长率高达68%,单晶内卷有愈演愈烈之势。

硅片企业产能内卷严重,非硅成本、建设速度、硅片尺寸等等也内卷严重,而这些内卷归根到底是由硅片企业产能内卷衍生出来的,竞争激烈的硅片行业导致中国目前硅片全球市场占有率达到惊人的97%。

组件环节,根据能源一号的统计预测,隆基、晶科、天合、晶澳、东方日升等龙头的出货在2021年达130GW左右;2022年,TOP5组件企业产能或达250GW以上,强者恒强成为必然。

三,各路巨头不断夯实垂直一体化,彼此竞争与合作中,不同环节的彼此踩踏和优胜劣汰不可避免

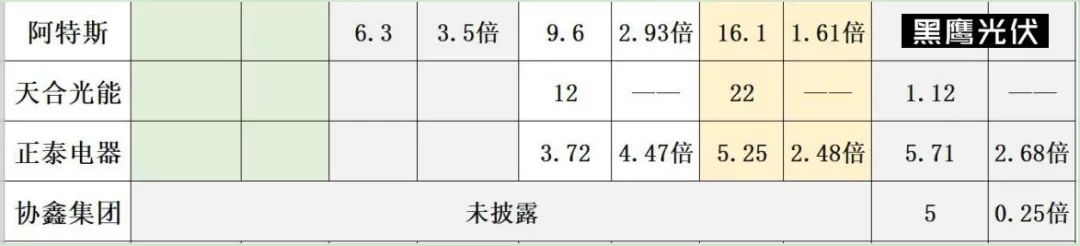

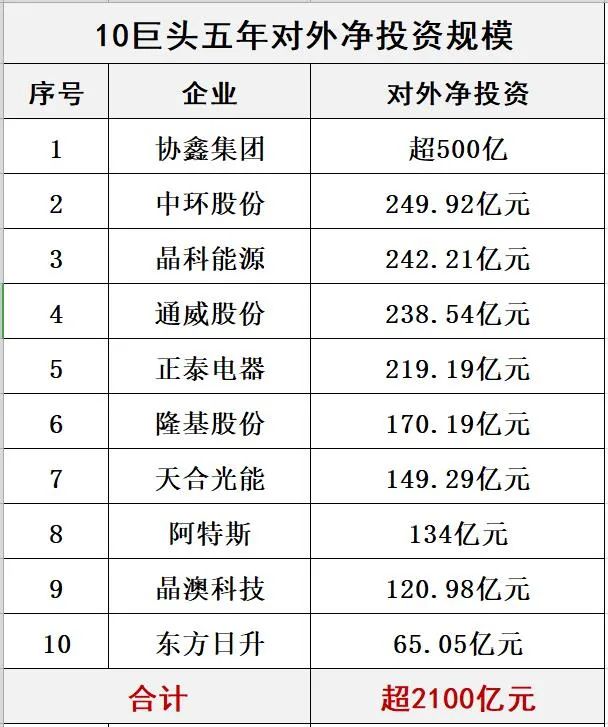

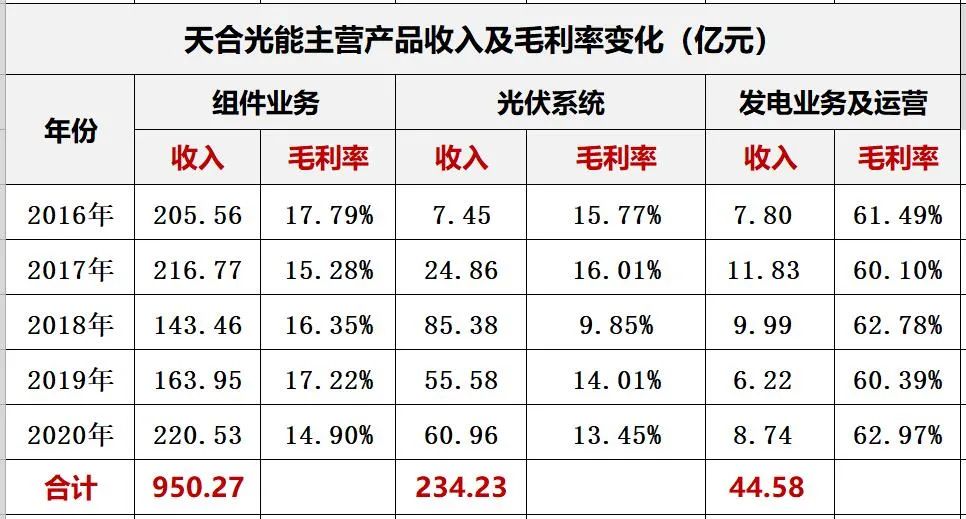

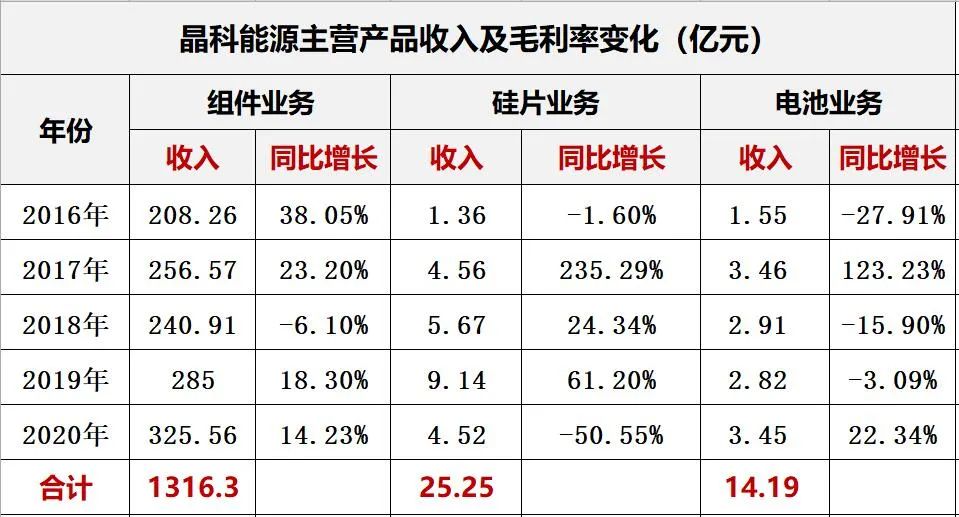

黑鹰光伏曾在过往的文章中指出,过去两年,供应链博弈下,包括晶科、隆基、中环、天合、阿特斯、东方日升、正泰等等光伏巨头均砸下几十亿数百亿,狂奔垂直一体化。一体化无外乎两大“动力”,一是“补足”,二是在一个环节做到领先,能挣钱。有的“主动”,有的“被动”,但整体而言,一体化成为事实,并深刻影响未来竞局。以下是光伏传统一体化龙头过往几年不同环节的产能变化和主营产品的营收变化。

四,2021光伏产业链投资超过7200亿,其中一体化项目投资近2000亿,多晶硅投资近2000亿,硅片超800亿,电池和组件超2500亿,玻璃环节超600亿,联合投资超300亿

黑鹰团队统计发现,2021年,光伏制造环节的总投资规模超过7200亿元。这样的投资力度,几乎是2020年的两倍;几乎是2017、2018和2019三年投资力度的总和。

在年度超过7200亿的光伏投资规模中,单个投资规模在亿元以上的光伏项目已超130个,10亿元以上的项目近100个,100亿元以上的项目约有25个。不同环节的投资:

一.全产业链一体化项目投资规模近2000亿,每个项目投资手笔动不动就是几百亿,这样的力度在这个产业中前所未有。

二.多晶硅环节涌入不少新玩家,投资规模超2000亿元,可能还会有更多资本资本进入这一环节。三.硅片疯狂“内卷”,大量资本涌入,双龙头格局受冲击,2021投资规模超800亿元,2022产能超500GW。

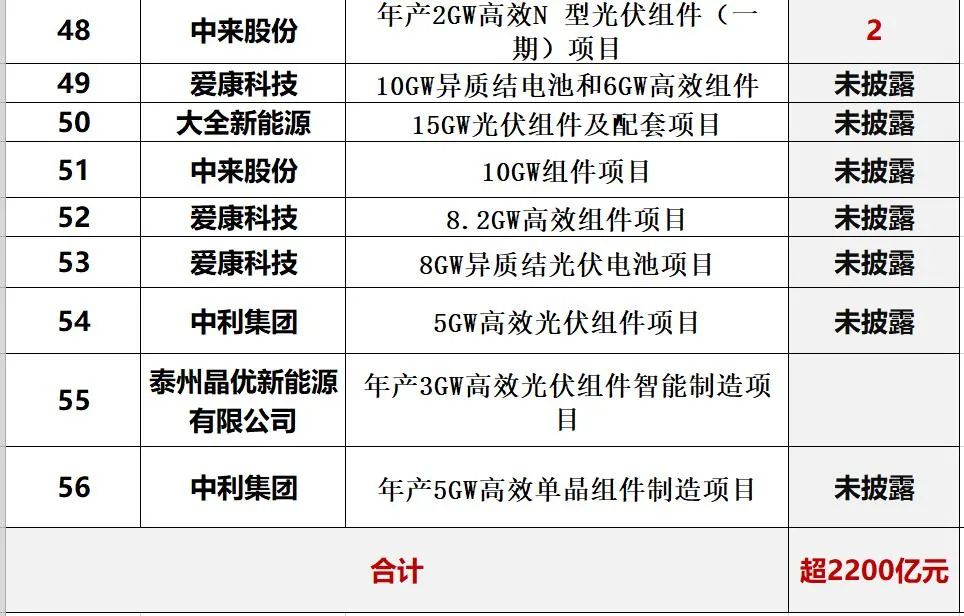

四.电池和组件环节的投资扩张有过之而不及,亿元以上的项目超过60个,约7个项目投资预算在100亿元以上,总投资预算必然超过2500亿元。

五.玻璃环节竞局者众,“双寡头”格局下,各路企业也纷纷扩产超600亿,未来行业惨烈洗牌成必然。

六.在重资产周期长的领域,企业联合投资大势已至,联合投资规模超300亿,此外装备及研发中心等投资规模为154亿。

免责声明:以上内容转载自黑鹰光伏,所发内容不代表本平台立场。

全国能源信息平台联系电话:010-65367702,邮箱:hz@people-energy.com.cn,地址:北京市朝阳区金台西路2号人民日报社