EnergyTrend储能02-02

2022年,在碳中和的大背景下,新能源和储能成了市场上最炙手可热的赛道。正处于规模化初期的储能赛道,常被戏称为“赔本赚吆喝”的买卖,那么储能投资的底层逻辑究竟是什么?为什么这么多跨界大咖争相入局储能赛道?

今天,EnergyTrend储能来给大家拆解分析。

欧洲的储能需求进入“爆发时间”

储能板块的人气能上来,主要原因是去年欧洲户用光储市场的超预期爆发,而成本、政策、电价等方面的差异使国内储能还在爆发前夕,拉长时间来看,储能在调峰、调频、电力消纳等方面不可或缺,中长期发展向好无虞。

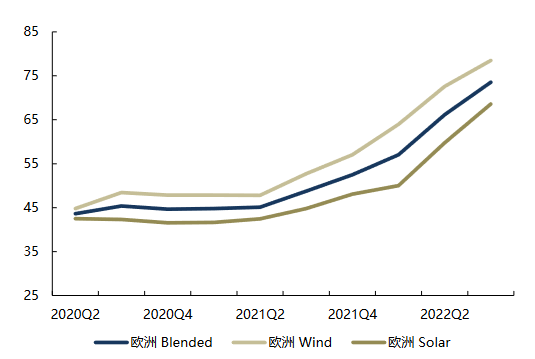

欧美国家与俄罗斯之间的相互制裁,造就能源紧缺局面,欧洲各国的电价在一段时间内随着能源价格一起一飞冲天。

2022年2月份俄乌关系紧张之后,欧美国家和俄罗斯开始相互进行制约。能源供应受阻之后欧洲天然气价格随即上涨,荷兰TTF天然气期货价格3月暴涨、回落之后到了6月又开始上涨,涨超110%。电价受到影响也快速上涨,部分国家几个月有翻倍以上的涨幅。

图:2022年来欧洲PPA电价大幅上涨(欧元/MWh)

高电价给户用光伏+储能的安装,提供了足够的经济性,欧洲光储市场超预期爆发。户用光储的应用场景,一般为白天有光照时通过太阳能板给家用电器供能、给储能电池充能,夜间由储能电池为家用电器供能。在居民用电价格低的时候,完全没有必要安装光储系统。

但是当电价飙涨,光储系统的经济性开始显现,欧洲部分国家电价由2元/度涨到3-5元/度,系统投资回收期由6-7年缩短至约3年,直接导致户储超预期爆发,2021年欧洲户储装机量在2-3GWh,22年预计翻番到5-6GWh。相关产业链公司储能产品出货量剧增,对业绩的超预期贡献也推动了储能赛道的火热。

2023年,国内储能将迎来高光时刻

从户用储能来看,国内的居民用电价格远低于欧美国家,峰谷电价差虽在逐步拉大,但直接使用电网的电比建户储系统要更具经济性,所以安装动力不强。

再来是大型光伏电站储能系统,据业内人士称,最大的问题在于建设成本高又缺乏足额补贴、成本传导机制,建造意愿不强,甚至建成了不会启用。

目前光伏组件的平均价格仍处相对高位,即便考虑资金成本下降使发电企业对组件价格的承受度有提高,也只是能够勉强开工,而储能系统的成本由于电芯价格坚挺短期内很难下降,把这部分成本计入的话,是达不到收益率目标的,所以主动建造的意愿不强。建成后储能系统提供电力辅助服务的成本分担、交易价格形成、补偿标准等方面的政策也还需要进一步完善,甚至个别项目出现建成也不使用的现象。

国内支持储能发展的政策陆续出台,今年的储能招标量大幅提升,国内储能已经处于爆发前夕。首先建设方面,在新能源发电占比提升之后,储能对于调峰调频维护电网稳定运行以及新能源电力消纳,起着至关重要的作用。除了《2030年前碳达峰行动方案》给出的2025年30GW的新型储能装机目标,各地方政府对于建设新能源项目配置储能几乎成了硬性要求,配置比例大多在10%-20%,时长大都在2小时。

图:2022年各地配储政策

其次针对储能的经济性问题,2021年12月国家能源局印发了《电力辅助服务管理办法》,除了增加新型储能等参与主体、转动惯量等新的参与品种外,首次将用户侧纳入辅助服务成本分担考量,并且价格机制首次提出以市场竞争方式确定辅助服务提供主体,形成交易价格。

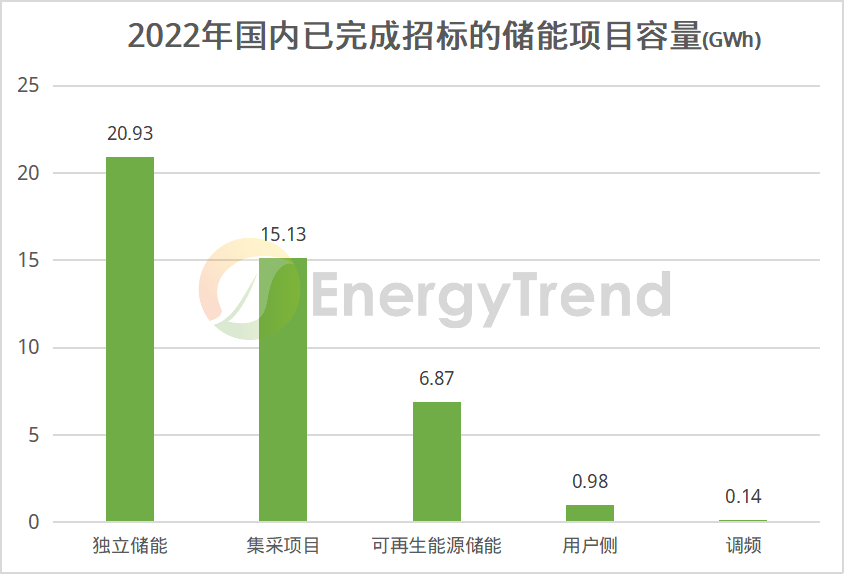

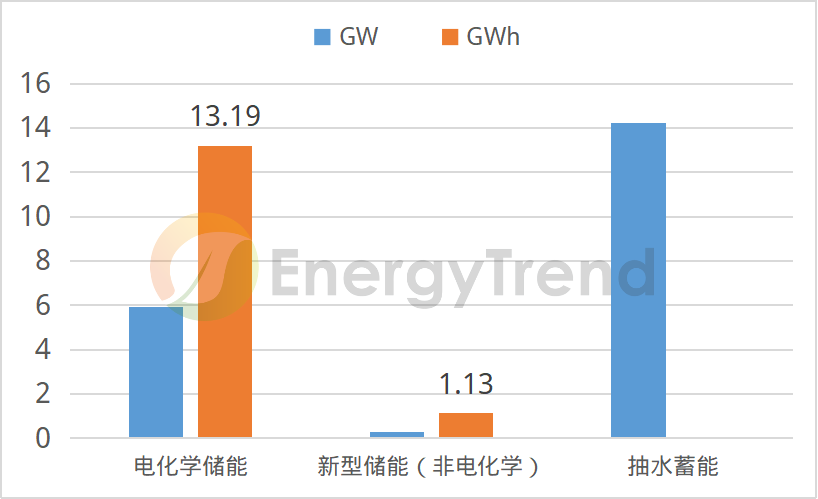

2022年以来储能招标量大幅提升,据中国化学与物理电源行业协会储能应用分会的初步统计,2022年储能项目备案、招投标、拟在建和投运并网的总数量超过1100个,2022年1-12月共投运储能项目244个,总装机功率为20.4154GW;其中电化学储能项目221个,装机功率高达5.933GW/13.190GWh。等到碳酸锂价格下降,磷酸铁锂电芯价格下降,储能的商业模式进一步理顺,大概率能看到国内储能市场的爆发。

图:2022年国内已完成招标的储能项目容量

数据来源:储能与电力市场,平安证券

图:2022年国内已投运储能项目容量

储能是未来发展的必然趋势吗?

储能主要分为物理储能和电化学储能,物理储能包括抽水蓄能、压缩空气储能等,电化学储能包括使用锂电池、全钒液流电池、铅蓄电池等进行能量存储。存量规模最大的是抽水蓄能,但因其建设对于地形的要求比较高,比较难推广,新增以电化学储能为主。

电化学储能中使用磷酸铁锂电芯更为普遍,也有其他技术路线比如全钒液流电池,其循环次数高、热管理方便、安全性好,但是体积大、反应时间慢,初始的建设成本是锂电池的2倍以上(全生命周期成本会更低),现阶段难以成为主流。

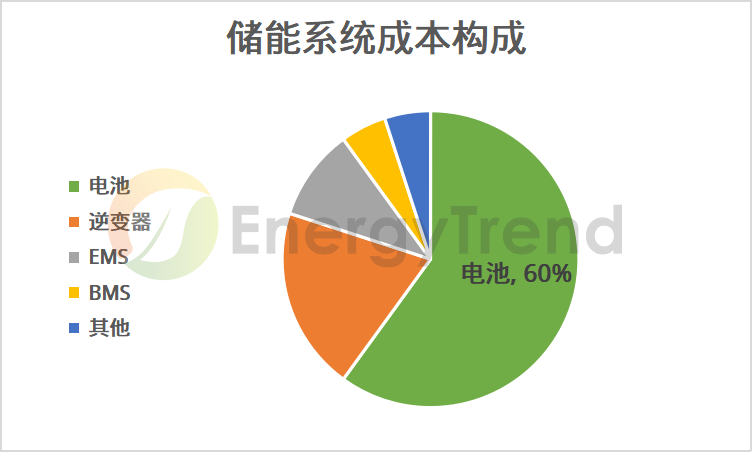

通常储能电池企业会同时提供电芯和BMS,价值量在整个储能系统中是最高的,也最受益于储能装机量的增长。现阶段储能电池主流采用磷酸铁锂,而钠离子电池由于钠的丰度高、价格低,正负极集流体都使用更便宜的铝箔(锂电池正极用铝箔,负极用铜箔),较锂电池有显著的成本低、安全性好等优点,更适合储能场景,只不过产业化生产尚需时日,可以关注有相关技术布局的企业。

PCS变流器方面,交直流转换技术和光伏逆变器同源,已经比较成熟,技术不是核心关注点,率先推出储能逆变器产品抢占市场、拥有品牌和渠道优势的企业更为受益。

储能是未来发展的必然趋势吗?当然是!从未来能源结构的角度来看,储能是未来发展的必然趋势,由于新能源规模化的接入电网、电力削峰填谷、参与调压调频、发展微电网等方面的需要,储能在未来电力系统中将是不可或缺的角色。

总结一下,储能产业的爆发,2022年是欧洲,2023年轮到中国,局势的演变,技术的进步,共同将储能推向了时代的风口浪尖。

免责声明:以上内容转载自EnergyTrend储能,所发内容不代表本平台立场。

全国能源信息平台联系电话:010-65369450,邮箱:nengyuanwang@126.com,地址:北京市朝阳区金台西路2号人民日报社