智汇光伏10-15

在众多类型的“发电项目”中,光伏项目可能是唯一采用“备案制”管理的投资项目。光伏项目,大到500MW的地面光伏电站,小到5kW的户用光伏项目,都是采用“备案制”的管理办法。这给光伏项目的前期开发提供了很大的便利,尤其是给民营投资企业提供了方便,为光伏行业的蓬勃发展提供了基础。

实际上,早期的光伏项目,参考风电项目,采用的是核准制。光伏行业发展的太快,旧衣服很快就不合体,光伏行业高层管理者们不断的摸索,根据新情况调整管理政策。

本文大致介绍了光伏行业管理政策的变化历程。

一、示范项目——特许权项目&金太阳、光电建筑

2009年,风电行业已经发展的如火如荼,几乎每年的增长率都超过100%;但光伏行业截止2008年底的累计装机却仅有140MW!

彼时,光伏系统成本高达50~60元/W,没人能说清光伏系统成本到底最低能降到多少?多少的上网电价合适。

为了摸清楚情况,国家能源局在2009、2010年开展了两期特许权项目。

2009年一期特许权2个10MW光伏项目获得了1.09元/kWh的上网电价。同时,给予同地区示范项目1.15元/kWh的上网电价,这个电价也成为中国第一个标杆电价。

在分布式领域,2009年批复了111个光伏建筑项目,累计规模91MW;275个金太阳工程项目,累计规模632MW。

二、核准制——2014年以前

通过特许权项目摸底之后,2011年,国家能源局出台了第一份光伏项目的管理办法——光伏项目采用核准制管理。同时,出了1.15元/kWh的标杆电价。

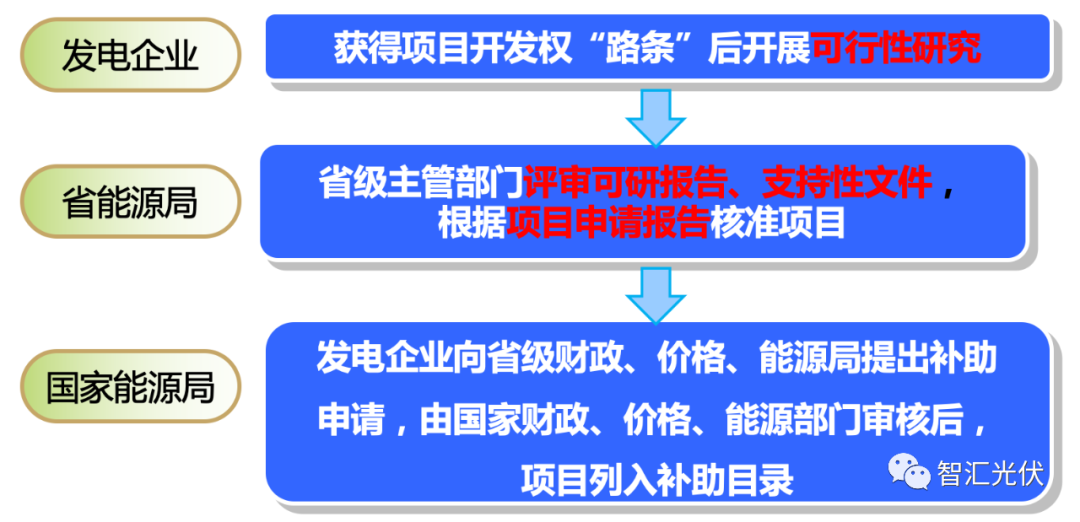

核准制下,光伏项目大致的开发流程如下图所示。项目获得核准文件后,即可以开展项目建设的相关准备工作。

项目开发过程中主要的过程文件

1)光伏项目路条

2)光伏项目核准文件

核准制的特点:

1)核准制管理严格,初期项目业主投资经验不足的情况下,能很好的把控项目风险,保证项目质量和顺利执行。

2)投资商前期工作量大;有项目开发经理曾吐槽,大概需要到各执行部门盖五六十个红章,最终才能拿到核准批复文件。

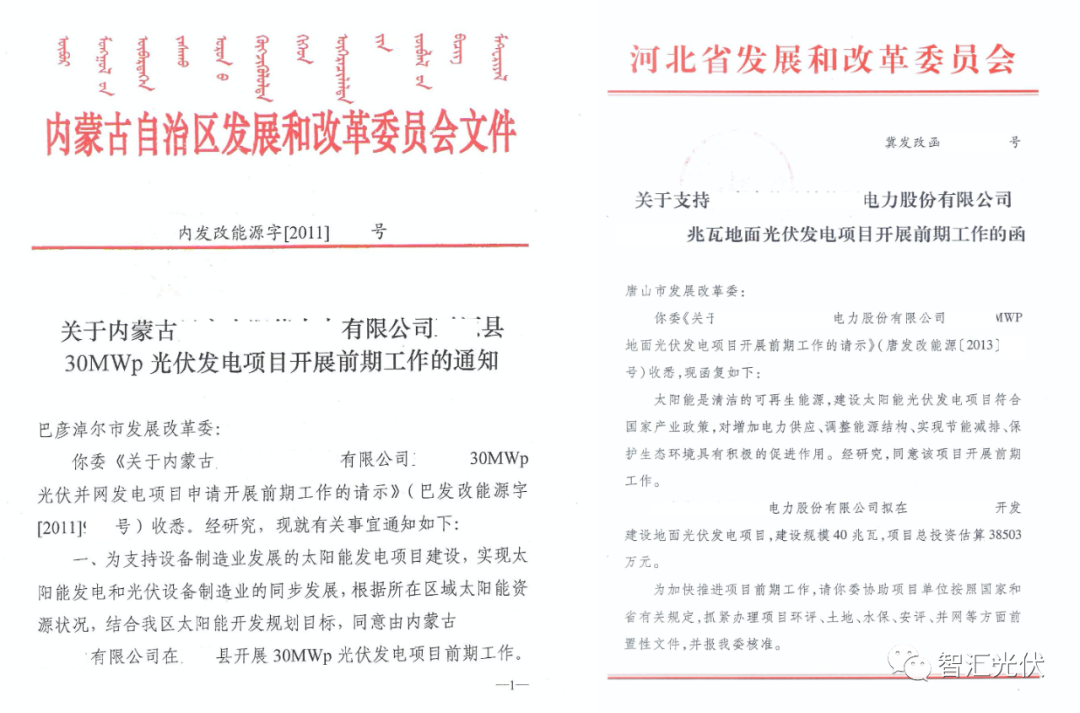

3)项目由省里核准,但补贴由国家发放,国家对全国的对总体开发规模没有把控,就无法把控补贴的总量。在光伏整体规模小,总补贴额不高的时候问题不大,2013年部分优势省份核准了大批量的项目。

为了宏观的调控,国家能源局调整了光伏的管理政策。

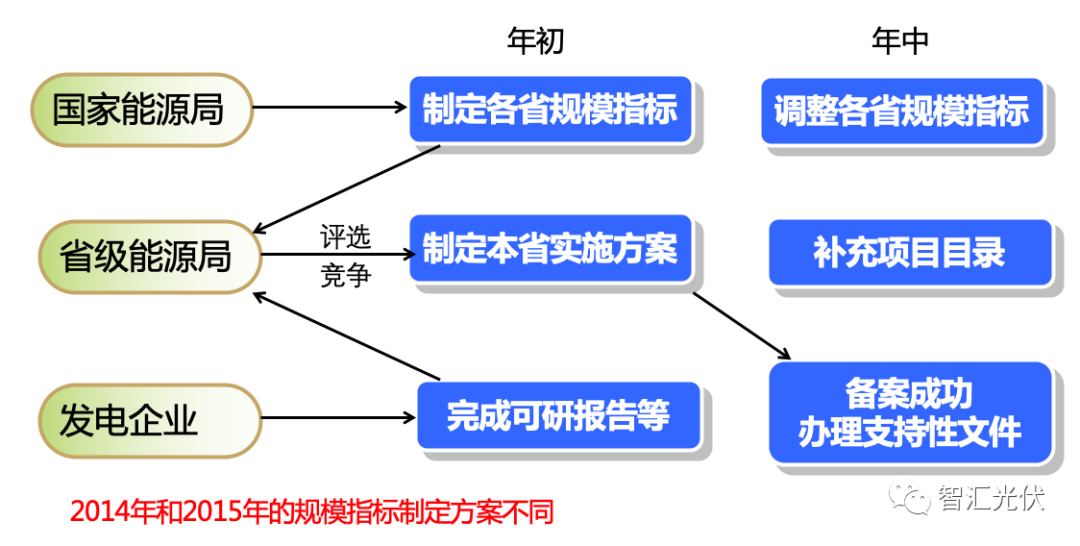

三、规模管理下的备案制——2014年、2015年

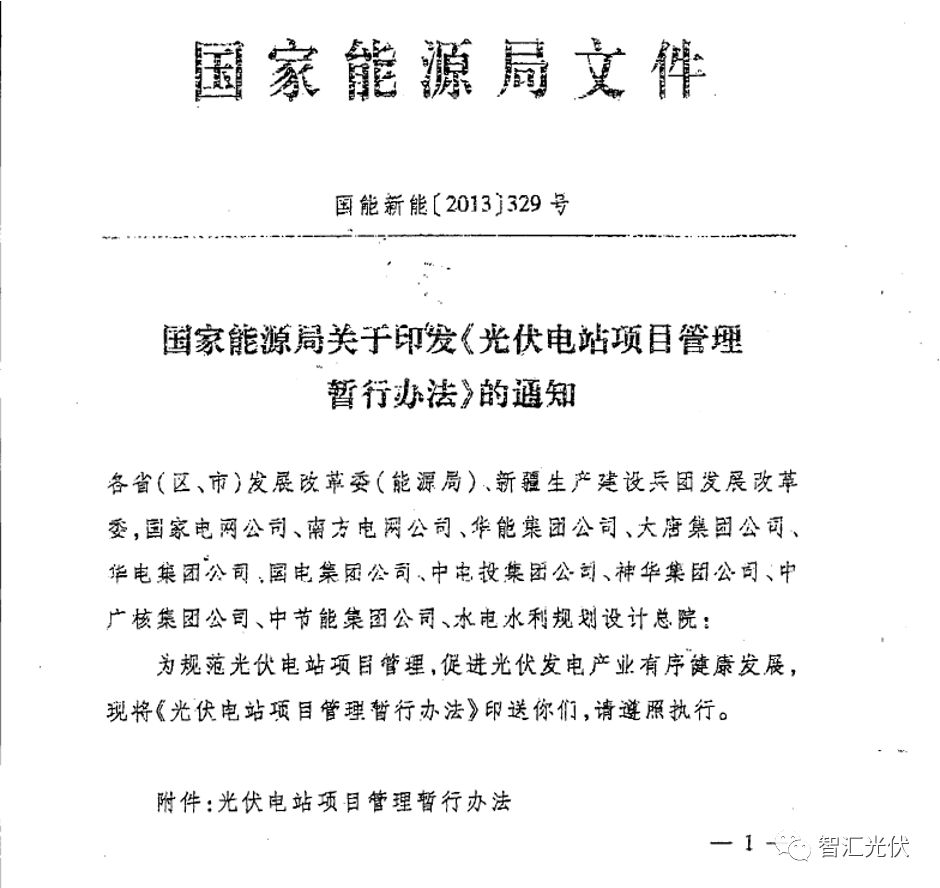

2013年8月29日,国家能源局关于印发《光伏电站项目管理暂行办法》的通知出台,于2014年开始实施。

与之前的核准制相比,备案制发生了重大变化,如下图所示。

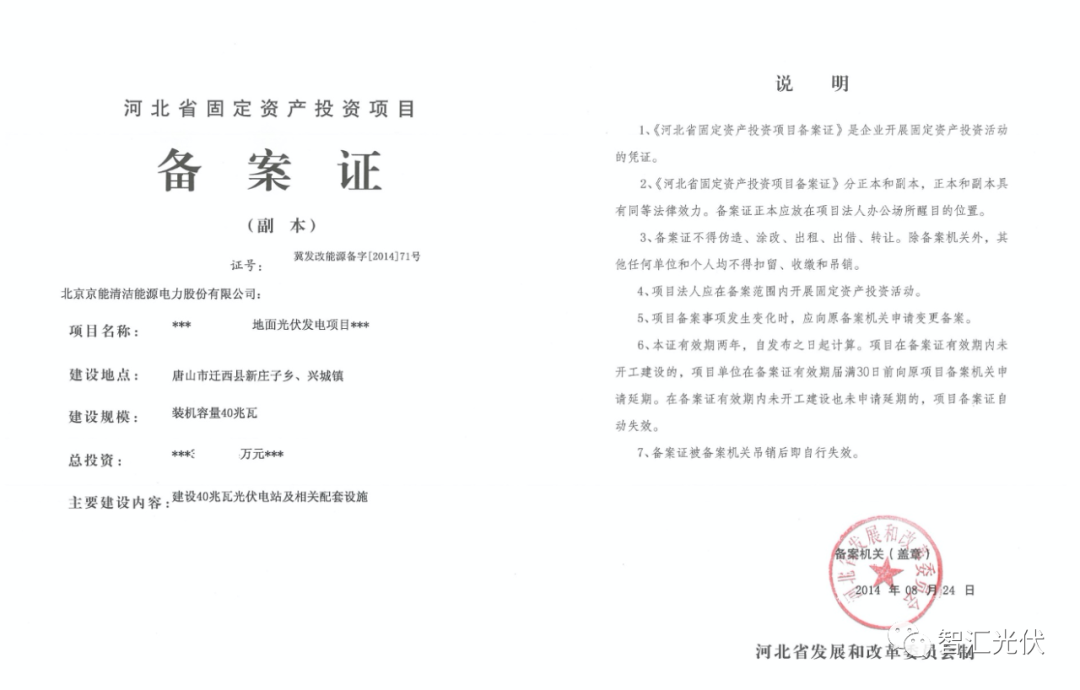

可见,由核准制改为备案制后,项目前期开发过程更加简化,有助于促进项目的开发。

项目完成备案之后,并不一定能获得补贴资格。只有进入国家规模指标的大盘子,即规划内的项目,才能获得补贴资格。

此时,光伏项目前期工作开展流程如下图所示。

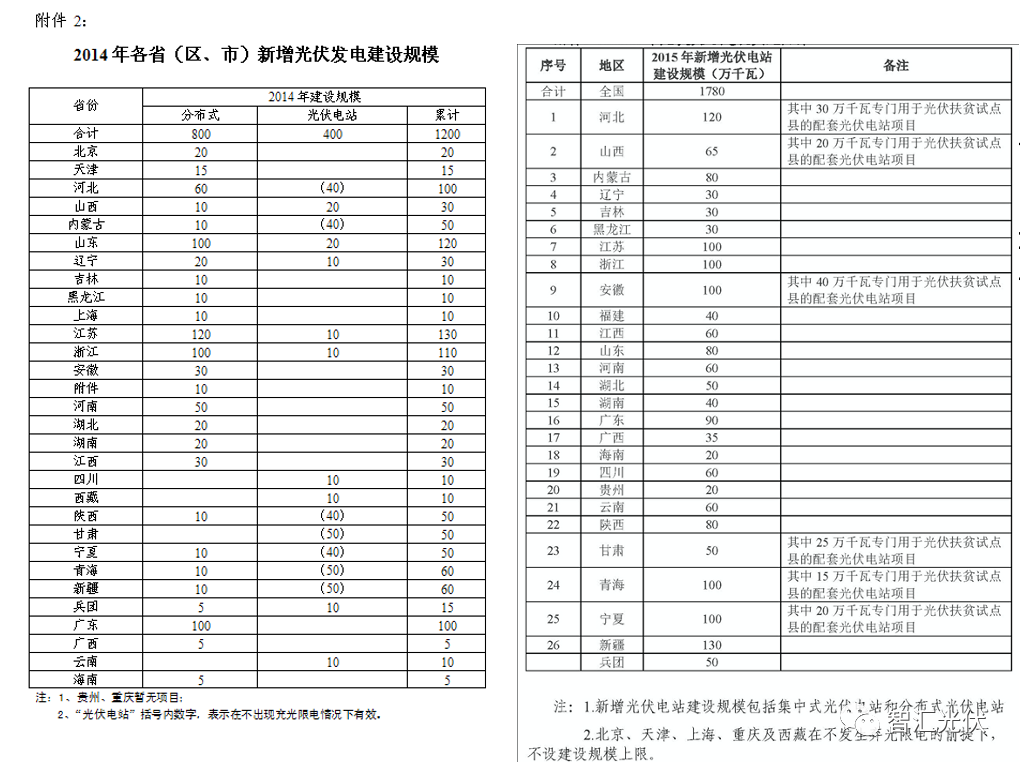

2014年、2015年,根据当时不同的特点,国家的规模管理指标下发的方式差异很大。

2014年,分布式和地面电站指标分开管理;由于发展的不均衡性,导致分布式指标大量剩余而地面电站指标不够用。

2015年,只下达了地面电站指标;为了促进分布式的发展,分布式不设置规模限制,对后期分布式的爆发影响非常大;同时,第一次单独下达了光伏扶贫的指标。

四、省内竞争性配置——2016年、2017年

由于项目备案非常简单,全国各省产生了大规模的备案项目;然而,实行规模管控之后,指标成了“抢手货”。因此,“倒卖路条”现象猖獗。

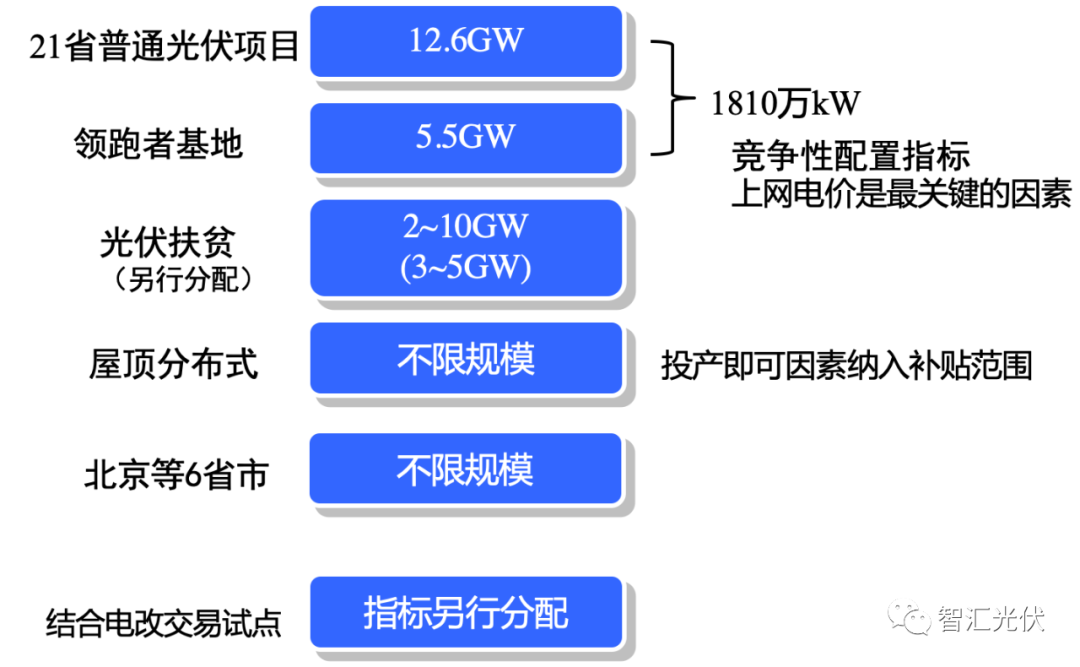

为了进一步规范管理,有效降低补贴需求,2016年,国家能源局下发了《关于完善光伏发电规模管理和实行竞争方式配置项目的指导意见》(发改能源[2016]1163号),开始开展“补贴指标拍卖”——省内竞争性配置。

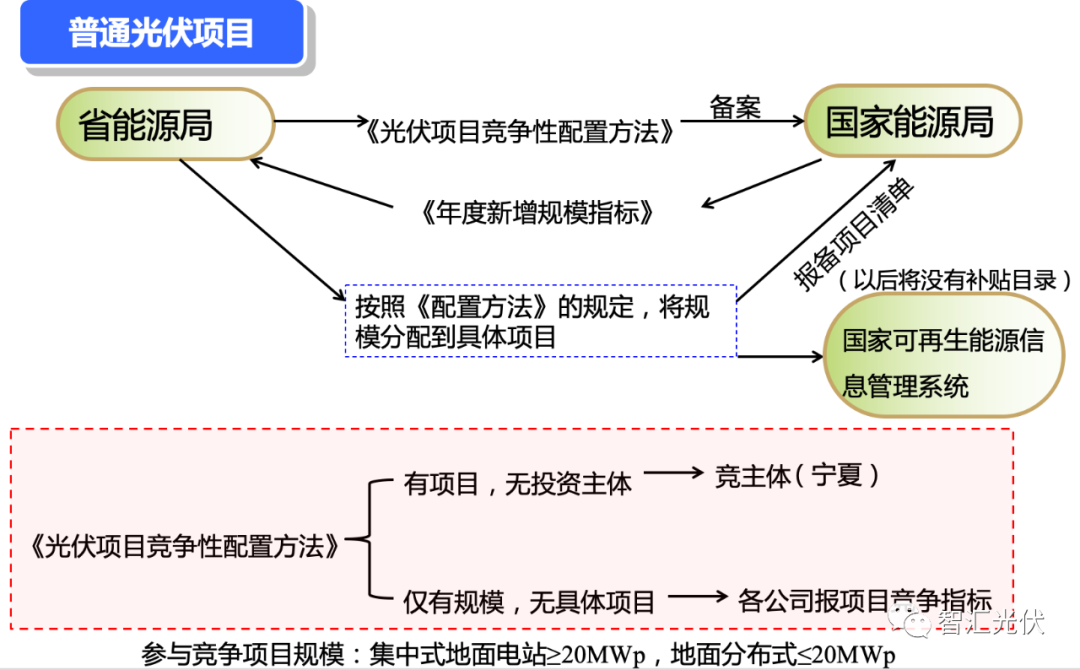

根据竞争性配置的规则,不同类型的项目管理如下图所示。

在上述规则下,2016年的指标分配情况如下。在第一批大同领跑者试点并网之后,第一次发放了较大规模的领跑者基地项目指标。

2017年执行的政策与2016年基本相同。整个光伏行业出现蓬勃发展的态势,年新增装机大幅增长。在2017年达到至今为止的历史新高——53GW!

五、严控规模——2018年无新增项目

由于2017年光伏年新增装机量井喷,可再生能源附加基金已经远远无法覆盖可再生能源项目的补贴需求,会给未来行业发展带来隐患。

为了控制发展节奏,2018年6月1日,国家发展改革委、财政部、国家能源局联合下发《关于2018年光伏发电有关事项的通知》(发改能源〔2018〕823号),被称为史上最严厉的光伏管理政策。在此不再赘述,有感兴趣的朋友,可以看以前的文章:

“531”政策已经过去两年多。很多行业人现在回头看,会用更加客观的视角,认为政策利大于弊。当时,政策出台确实对行业是个非常大的打击;但也在客观上促进了行业快速进入平价时代,加速了行业的进步。让光伏行业实现了凤凰涅槃。

六、全国性竞价——2019年、2020年

经历了2018年的531政策之后,2019年5月30日,国家能源局正式下发了《2019年光伏发电建设管理工作方案》,2020年完全沿用该管理方案。

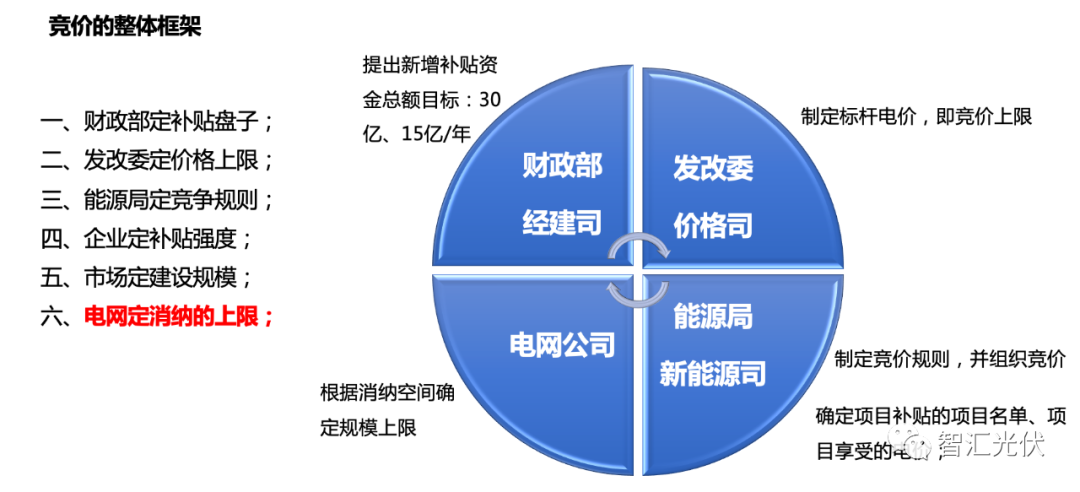

该政策在之前的省内竞价、领跑者竞价经验的基础上,为了在补贴限定的情况下,实现最大规模的装机量,保障行业的发展,实行了“全国性竞价”。

该政策的基本框架就是“六定原则”,如下图所示。

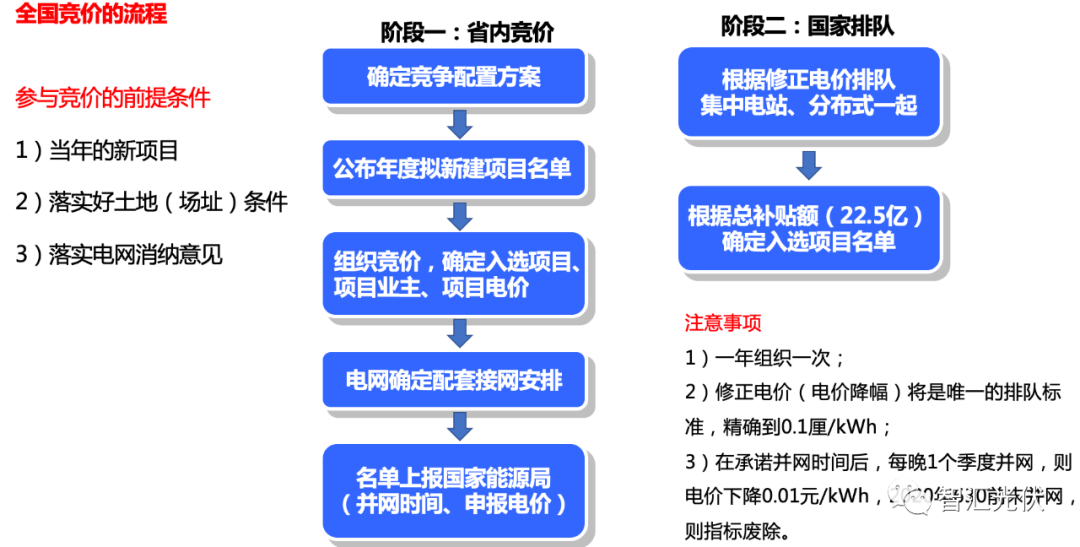

在该管理框架下,光伏项目要想获得补贴资格,需要经过省内筛选之后,参与全国性竞价,具体流程如下图所示。

全国性竞价效果非常显著,项目实际获得的补贴,在标杆电价的基础上出现了大幅的下降。根据国家能源局的统计数据,项目电价的平均降幅为7分/度电左右,2019、2020年的竞价项目,每年可以节省40多亿的补贴资金,20年下来将节省近1000亿元。

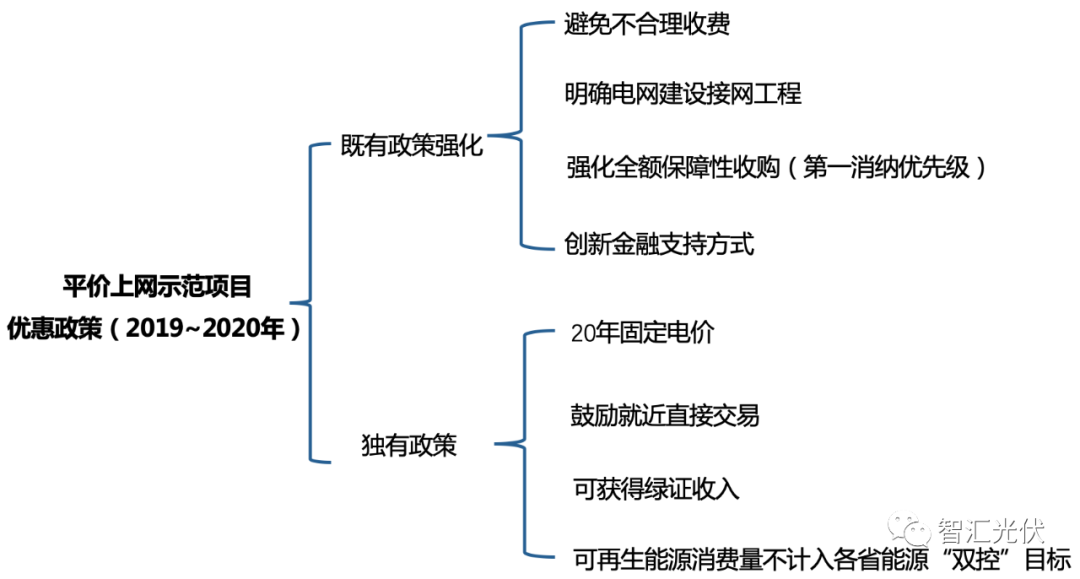

七、省内批复平价项目——2021年以后

在国家能源局公示的2019、2020年两年的平价上网项目名单中,光伏总规模高达47.8GW,远远超过了风电,如下表所示

八、结语

免责声明:以上内容转载自智汇光伏,所发内容不代表本平台立场。

全国能源信息平台联系电话:010-65367702,邮箱:hz@people-energy.com.cn,地址:北京市朝阳区金台西路2号人民日报社