作者:许文平

微信号:Boyixuetang2018

编者按:天然气下游领域,习惯将昆仑、华润、港华、新奥、中燃称为”五大城燃公司“。作为行业领头羊,这五大城燃公司不免被放在一起比较。2021年,五大城燃公司业绩表现如何?

本文从五大城燃公司2021年业绩公告、财报、官网等渠道截取关键数据,从经营业绩、销气量、销气价差、城燃项目数与用户数、综合能源业务、增值业务以及资本市场表现指标等七个维度对这五大城燃公司2021年的业绩进行了横向对比与分析。纵向来看,与往年相比,2021年比较显著的变化是五大城燃公司综合业务数量均明显增加,反映了城燃公司在能源转型以及不同的新业务重点领域快速发展的态势。(今日编辑:王倩颖)

以下为正文:

时值一季度末,各上市企业陆续发布业绩公告。

本文从昆仑能源(股票代码HK.0135)、华润燃气(股票代码HK.1193)、中华煤气(股票代码HK.0003,本文以其国内业务品牌“港华燃气”表述)、新奥能源(股票代码HK.2688)的2021年业绩公告中截取关键数据进行对比,以让同行快速了解城燃头部企业的发展趋势。

中国燃气(股票代码HK. 0384)的21/22的财年尚未结束,但其作为五大城燃集团之一,本文一同纳入分析,便于读者一起对比。故,本文引用的中国燃气数据来源为半年报、机构(如第一上海、招商香港等)预测、官网等公开渠道。

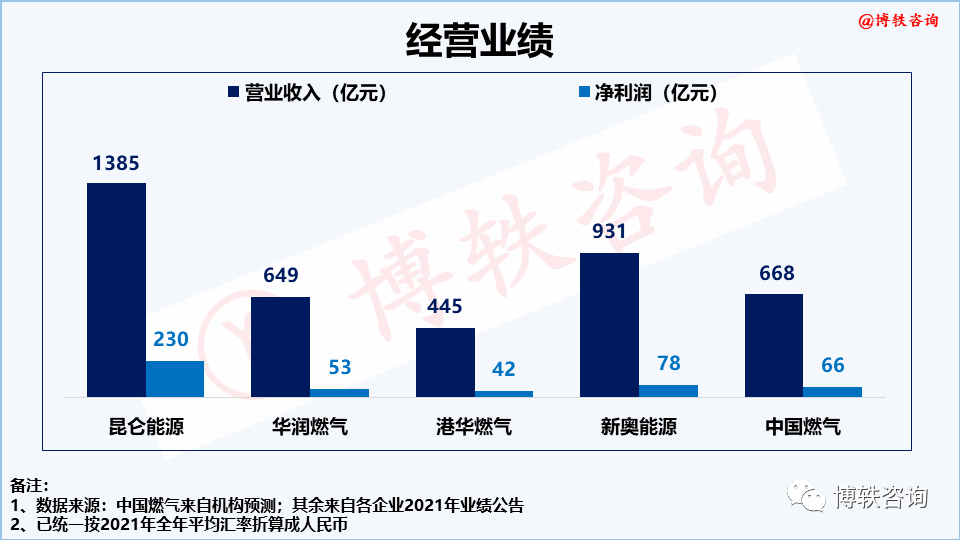

从营收上看,五大燃气集团差异还是比较大的,最高与最低之间的范围跨度超800亿元。但从净利润水平上看,除昆仑能源外,其余4家基本维持在40-80亿元之间。如果看净利润率,同样,除昆仑能源外,其余基本处于8-10%之间,差异不大。 昆仑能源:2021年,受益于向国家管网集团出售其持有的北京管道公司60%股权和大连LNG公司75%股权,一次性获得约385亿元。除此之外,其余持续经营的业务年度利润贡献为51亿元,与其他4家相近。 华润燃气:2021年,营收同比增速为40%;净利润同比增速24%。其业绩保持高速增长的核心原因有2点,一方面是实施“高举高打”项目拓展策略,继续大力推动城燃项目并购;另一方面深入挖掘市场潜力,持续提升运营效率。 港华燃气:2021年,在营业额同比上涨超30%的情形下,净利润却同比下降约16%。主要原因为当期要报废内地煤化工部分生产设备及电讯网络设施,以及停运部分加气站项目,导致一次性拨备减值15亿港元(折合约12亿元人民币)。需要注意的是,税后的营业利润来源方面,内地公用事业贡献占比约6成,其余则来自香港和新能源业务。 新奥能源:2021年,营收同比增速30%;净利润同比增速23.5%。主要得益于城燃、天然气批发、综合能源三大业务均在稳健增长。 中国燃气:根据机构预测,得益于销气稳步增长,预计21/22财年会保持稳增长。 2021,在经济快速恢复以及工业高景气度的背景下,国内天然气消费实现高速增长,得益于此,城燃作为天然气终端供应环节,也都交出了好业绩。

从销气量看,各大燃气集团天然气销量都基本保持处于330-420亿方之间。最高的为昆仑能源,全年销气量达420亿方。除昆仑能源、新奥能源外,其他3家的销气增速均在15%以上,基本与全国天然气消费增速保持一致。 昆仑能源:其他渠道主要为管道、LNG贸易。过去一年,昆仑能源“坚持做强做优做大终端业务不动摇,存量挖潜与增量扩张并重”,城燃销气量实现高速增长,同比增速为19%。 华润燃气:2021年,仅比较城燃渠道销气量而言,华润燃气位居各家第一。销气结构方面,非居民用气占比为73.5%。销气整体增速为17%,其中,工业销气同比增速为22%,商业销气增速同比增速为18%。深挖市场潜力是驱动华润燃气销气增长的重要因素,一是积极推动区域内的工业重点行业开发,二是聚焦小微商业开发,全面推动“瓶改管”。 港华燃气:其他渠道主要为中游管道。2021年,城燃销气中,非居民用气占比为78.5%;城燃销气同比增速为16%,其中,工业销气增速为22%,是最大增长源。港华从2021年开始积极布局供热供暖业务,该业务在2021年贡献了13亿方气量,预计到2025年将贡献75亿方气量。值得一提的是,虽然在去年7月,港华燃气已完成向上海燃气的注资,但本年度的销气数据暂未包含上海燃气的气量。 新奥能源:其他渠道主要为LNG批发业务,批发业务销气量基本持稳,但因LNG价格攀升,LNG批发业务营收大幅增长。2021年,城燃销气中,非居民用气占比为81%;城燃销气量的同比增速为15%,其中,工商业销气增速为18%。 中国燃气:其他渠道主要为直供管道与贸易业务。21/22财年上半期,销气同比增速为21%,其中,城市燃气销气增速为16%。一些机构表示,因中国燃气在去年10-12月保持了15%左右的增速,预测本财年销气增速能保持在15%左右。此外,值得一提的,在21/22财年上半期,直供管道与贸易业务同比增速为28.4%,是其销气增速的最大动力源。

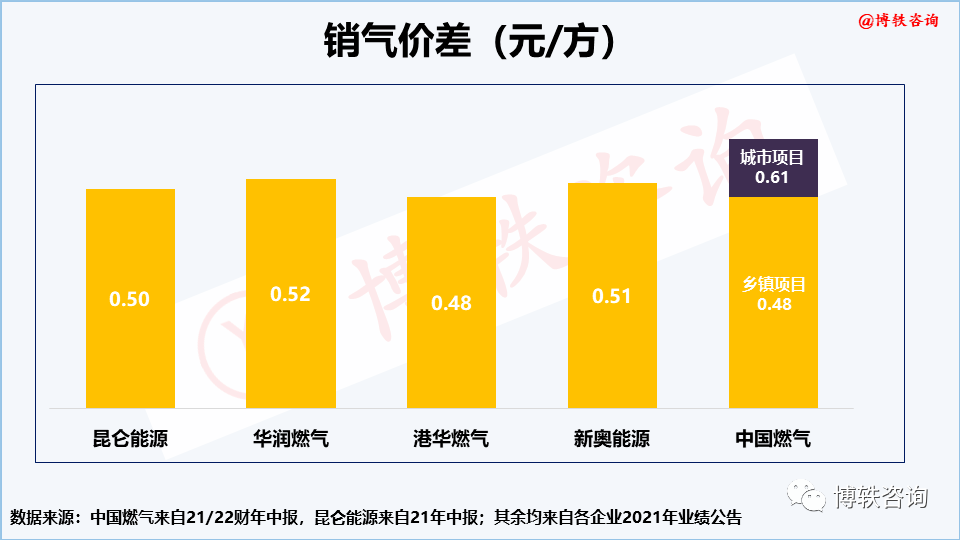

2021全年,各家价差均在0.5元/方左右。昆仑能源表示“单方毛差水平总体保持稳定”。其余城燃,价差相比2020年,降幅均在0.1元/方左右,主要是受国际油价上升、国内需求增长导致天然气供应出现缺口等因素影响,导致气源成本有所抬升。

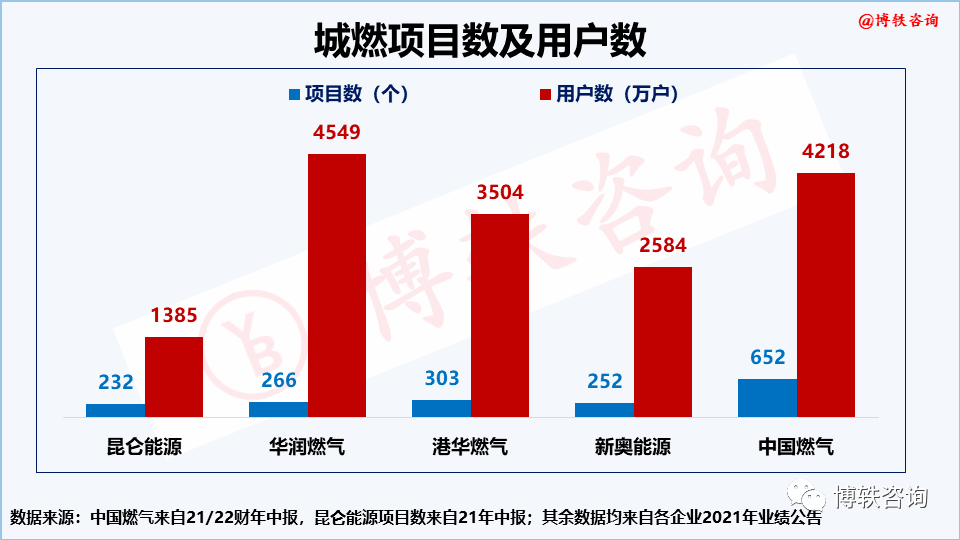

截至2021年底,五大燃气集团均有超200家下属燃气企业,其中,中国燃气项目数最高,达652个,但其中约1/3为县、区乡镇气代煤项目;用户总数,除昆仑能源外,其余企业均在两千万以上。

昆仑能源:2021年,“坚持资本撬动、气电联动、支线带动”的项目拓展方针,完成了对新疆鑫泰公司10个城燃项目的股权整体收购;年内新增控股项目39个、参股项目7个。用户数量同比增加148万户。 华润燃气:全年新增签约项目11个,增加特许经营区域2.4万平方公里,潜在销气量67亿方。用户数量同比增加365万户。 港华燃气:燃气项目数新增21个;与上海燃气处于签署补充协议调整过渡期, 计划2022年开始合作经营,争取年内上海燃气完成向港华智慧能源(HK.1083)注资。用户数量同比增加323万户。 新奥能源:2021年,获取了河南汝阳产业集聚区等17个城市燃气项目特许经营权,以及河南通豫等3个区域管网项目。用户数量同比增加约200万户。 中国燃气: 2021年4月-9月期间,新增项目数为10个,新增用户数175万;预计全年增加用户约300万户。 用户总数与城燃项目数比较方面。华润燃气、港华燃气平均至每个项目的用户较多,分别为17.1万户/项目、11.6万户/项目。 仅就城燃销气量而言,除中燃外,其余4家平均至每个城燃项目的销气量均在1亿方以上的水平。

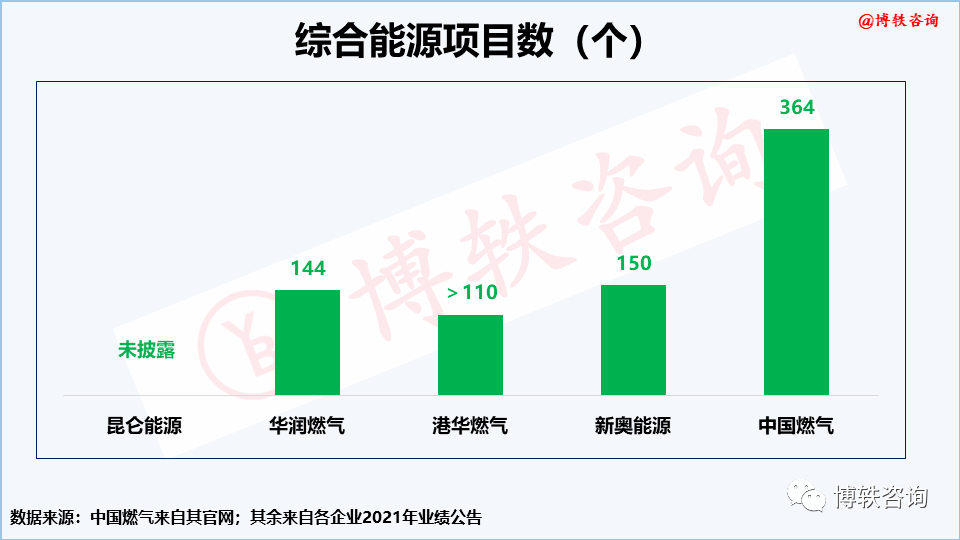

因各燃气集团的综合能源业务的布局时间起点不同、业务重点有所差异,各家发展程度不一。当前,新奥能源以泛能网业务为主,港华燃气以光伏业务、零碳智慧园区为主,而华润燃气、中国燃气已投产项目主要为供暖项目。 昆仑能源:正在有序推进四川成都、山东费县等分布式能源项目,当前,其综合能源业务已实现气、电、热、冷多场景全覆盖。 华润燃气:2021年,新签约38个综合能源项目,累计项目数量达到144个。相比其他城燃,亮点是积极拓展清洁交通能源市场,2021年新投运充电站25座,累计投运充电站132座,全年售电较同期增长29.4%至2.2亿度;新投运加氢站4座,累计批准建设及投运加氢站15座,分布于潍坊、襄阳、无锡、白城、武汉、泰州等。2021年11月,华润综合能源服务有限公司注册成立,公开资料显示,该公司注册资本为5000万元人民币,由华润燃气100%控股。 港华燃气:已在 21 个省份布局超 110 个可再生能源项目, 已洽商发展 32 个零碳智慧园区。规划至2025年末,光伏装机容量锁定15GW,并网达8GW。 新奥能源:2021年,投运 31 个泛能项目,累计已投运泛能项目达 150 个;综合能源销售量达 191 亿千瓦时,同比增长 58%;综合能源业务收入大幅上升 55%至人民币 78亿元,毛利亦增加 51%至人民币 13.7 亿元。 中国燃气:从官网得知,原有热电业务,目前已拆分形成了“电力及新源能业务”、“供热与分布式能源”两大新业务。中国燃气目前正在积极推进暖居业务,在21/22上半财年,就已签约1100万平方的供暖面积。

目前,大部分城燃集团的增值业务均发展均较为成熟,涵盖为燃气具、保险及延伸增值等多样化的服务。 昆仑能源:围绕资源利用、技术服务、燃气延伸、金融保险等六大门类形成五大自主品牌。当前,“昆仑慧享+”线下线上一体化服务平台已投入运营,初步构建了“互联网+能源+生活”的多业态生态圈。 华润燃气:2021年,综合服务业务营收达18.6亿元;燃气具营业额6.4亿元,同比增长106%;燃气保险业务营业额达4亿元,同比增长28%。 港华燃气:2021年内,延伸业务营收为54亿元,旗下“紫荆”炉具销售量为90万台。“十四五”期间,港华燃气计划大力铺设“时刻+” 社区健康生活体验馆,计划至2025年,数量达500家。 新奥能源:2021年,增值业务收入为23.4亿元,同比增速为39%,业务毛利为17亿元,同比增速为31%。 中国燃气:21/22上半财年,增值业务营收约30亿元,毛利约14亿元。在2022年3月中旬,中国燃气发布公告称,拟以30亿港元收购一家增值业务企业的20%股份,收购完成后,中国燃气将持有该公司股权增至71%,此外,外部独立评估公司给予该增值业务企业的估值为317亿港元,若按此计算,中国燃气本次增持享受了超过50%估值折让。

在经营业绩、销气量普遍都大涨的情形下,各家市值与去年同期相比,却均有不同程度的“打折”。其中,新奥能源,是2021年资本市场势头最为强劲的燃气股,在2021年8月20日,股价到达历史最高点,达178.2元/股,当时市值接近2000亿港元,随后股价开始回落,当市值相比其他几家,仍是最为坚挺,与去年同期相比仅略降;而中国燃气的市值,为去年同期1/3。

免责声明:以上内容转载自天然气与法律,所发内容不代表本平台立场。

全国能源信息平台联系电话:010-65367702,邮箱:hz@people-energy.com.cn,地址:北京市朝阳区金台西路2号人民日报社