当前储能行业发展现状

集邦新能源网EnergyTrend07-26

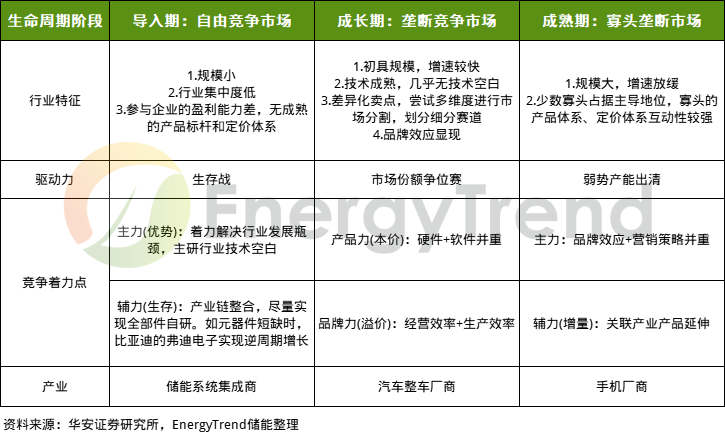

例如手机厂竞争格局演变经历了“新旧势力开始交锋—新势力进旧势力退—新势力淘汰赛—洗牌结束格局稳定”四个阶段,目前进入了寡头垄断市场。

而汽车整车厂2023年开年迎来了激烈的价格战,特斯拉和比亚迪双雄降价后,各电车品牌纷纷跟调价格。随着价格逼近成本线,行业迎来盘整。

再来看储能板块,目前储能系统集成商入局企业众多,但行业集中度仍较低。随着行业全生命周期的规范落地,政策明晰,缺乏核心技术、不符合安全标准的企业将在行业趋势下面临淘汰。

图:储能系统集成行业生命周期演变格局

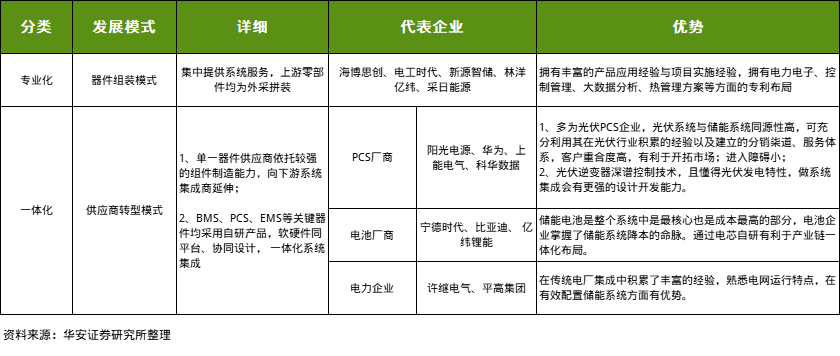

专业集成商发展模式:专注于本身环节,定位第三方供应商。如海博思创、科陆电子等,竞争优势在于与部分集成商无利益冲突,销售渠道广,通过集成商快速铺开;

一体化发展模式:PCS、电池厂商纵向延伸价值链,实现PCS、电芯等储能系统主要部件自主生产制造,并由自主设计部门完成系统集成服务,竞争优势在于产品一体化销售,有利于降本增利。

图:典型的储能系统集成商发展路径分类

今年以来,宁德时代的身影参与到国电投新疆博乐、豫能控股、华电集团2023年第一批规模为5GWh的集采中。同时,其还推出了光储融合解决方案——全球首个0辅源直流耦合解决方案。该方案可以做到15000次循环,实现光储同寿;电芯采用耐高温石墨负极材料,特制电解液方案,无需冷却系统。

此外,比亚迪较早涉足系统集成环节,其也通过在产品端发力,进一步构筑竞争优势。SNEC展期间,比亚迪推出首款“佩刀”储能产品——比亚迪魔方BYD MC Cube。

免责声明:以上内容转载自集邦新能源网,所发内容不代表本平台立场。

全国能源信息平台联系电话:010-65369450,邮箱:nengyuanwang@126.com,地址:北京市朝阳区金台西路2号人民日报社

原网页由中国能源转码,点击 查看原文